Espagne : l'Observatoire Gasnam-PwC chiffre le rôle du (bio)GNV dans la décarbonation des transports

L'Observatoire pour la décarbonation du transport chiffre pour la première fois ce que la transposition de la directive RED III va exiger du secteur du transport en Espagne à l'horizon 2030 puis 2040. Pour la filière (bio)GNV, une multiplication par sept de la consommation est attendue d'ici 2040.

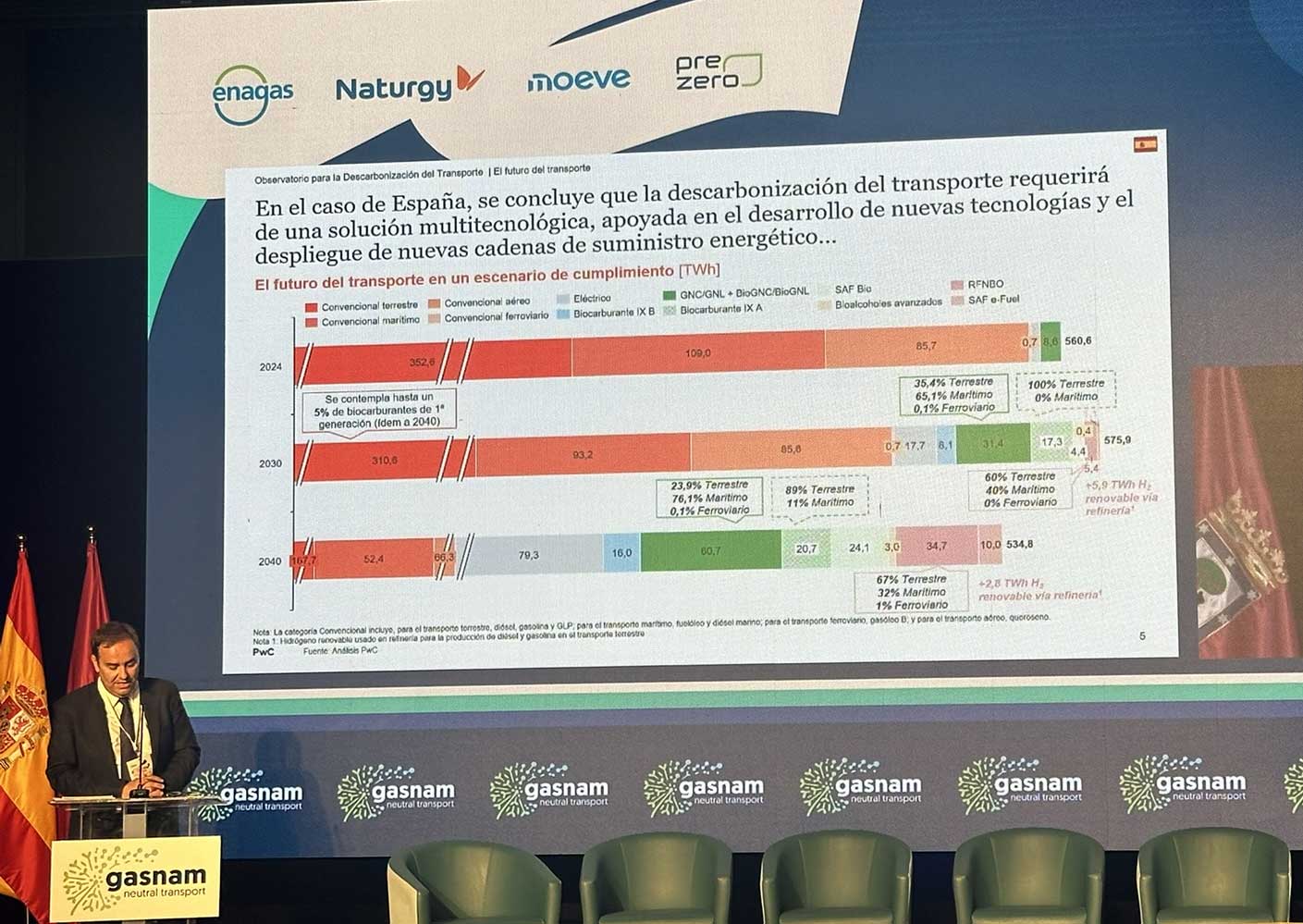

L’étude l'Observatoire pour la décarbonation du transport, élaborée par PwC pour Gasnam et présentée le 16 juin 2026 au Green Gas Mobility Summit à Madrid, repose sur une vingtaine de modes de transport analysés individuellement, des poids lourds au transport maritime, avant consolidation. Premier repère à avoir en tête : en Espagne, la consommation globale du secteur des transports a atteint 560,6 TWh en 2024, tous modes et toutes énergies confondus.

Selon les projections de l’observatoire, cette demande totale continue de croître à court terme, à 575,9 TWh en 2030, l'effet volume du secteur l'emportant encore sur les gains d'efficacité des nouvelles technologies. Elle ne reflue qu'à partir de 2040, à 534,8 TWh, lorsque l'électrification et l'efficacité énergétique commencent à peser davantage que la croissance du secteur.

Le classement entre énergies alternatives évolue nettement dans le temps. En 2024, le gaz est déjà la principale énergie alternative du mix, porté par les flottes GNC/GNL existantes, alors que l'électrique reste embryonnaire. En 2030, le gaz conserve la tête avec 31,4 TWh, devant les biocarburants avancés (25,4 TWh) et l'électrique (17,7 TWh).

Le basculement intervient en 2040 : l'électrique passe devant avec 79,3 TWh, tandis que le gaz poursuit sa progression à 60,7 TWh, toujours devant les biocarburants avancés (36,7 TWh). Sur l'ensemble de la période, le gaz renouvelable reste donc l'énergie alternative la plus constante en trajectoire ascendante, et la seule à dominer le mix avant que l'électrification ne vienne s’imposer. Surtout, le gaz, et en particulier sa déclinaison renouvelable, reste pleinement intégrée au mix à cet horizon. Une fois encore, une énergie n’en remplace pas une autre. Ce sont les parts de carburants conventionnels qui sont peu à peu grignotés.

Les auteurs de l'étude notent que ce volume gaz pèse d'abord plus fortement sur le segment maritime, dès 2024 et encore davantage en 2030, où il représente environ 76 % de la consommation gaz contre 24 % pour la route, sans que cette dernière reste pour autant marginale.

Directeur général gaz renouvelables de Naturgy, José Luis Gil défend le biométhane comme le biocarburant avancé le plus compétitif du marché : les véhicules gaz sont une technologie mature qui émet déjà 30 % de CO2 de moins que les véhicules diesel ou essence, même au gaz naturel fossile, et qui devient neutre en carbone une fois au biométhane. « Le défi n'est pas de démontrer l'avantage du biométhane aujourd'hui, mais de le maintenir sur la décennie à venir », confie-t-il, ce qui suppose un signal d'incitation clair et des délais de permitting plus courts pour les usines de production.

Ana Cano, présidente de Gasnam, va dans le même sens : « le biométhane est déjà une réalité qui décarbone le transport, de plus en plus d'opérateurs longue distance l'adoptent pour leurs flottes ». Un essor porté par un réseau de stations qui continue de s'étendre sur l'ensemble de la péninsule Ibérique.

L'Observatoire chiffre le besoin à 176 sites de production en 2030, puis 278 en 2040, chiffre qui a fait la une du communiqué de Gasnam. En comptant les sites en exploitation, en construction et en projet, le parc actuel plafonne autour de 155 unités, ce qui laisse une marge confortable jusqu'à 2030 mais un écart bien plus large à combler ensuite. Côté matière première, les besoins en déchets d'élevage passeraient de 120 millions de tonnes en 2030 à 189 millions en 2040, pour une production de biocarburants portée de 2,59 à 5,15 millions de tonnes sur la même période.

Représentant de PreZero España, groupe spécialisé dans la gestion des déchets, Eduardo Azcona met toutefois en garde sur la condition de réussite : « Le potentiel de l'Espagne en matière de production de biométhane à partir de déchets est essentiel à l'indépendance énergétique de notre pays », a-t-il insisté. Pour lui, l’ambition ne pourra devenir réalité que si entreprises, administrations et collectivités accélèrent ensemble les investissements et les démarches administratives.

L’étude l'Observatoire pour la décarbonation du transport, élaborée par PwC pour Gasnam et présentée le 16 juin 2026 au Green Gas Mobility Summit à Madrid, repose sur une vingtaine de modes de transport analysés individuellement, des poids lourds au transport maritime, avant consolidation. Premier repère à avoir en tête : en Espagne, la consommation globale du secteur des transports a atteint 560,6 TWh en 2024, tous modes et toutes énergies confondus.

Selon les projections de l’observatoire, cette demande totale continue de croître à court terme, à 575,9 TWh en 2030, l'effet volume du secteur l'emportant encore sur les gains d'efficacité des nouvelles technologies. Elle ne reflue qu'à partir de 2040, à 534,8 TWh, lorsque l'électrification et l'efficacité énergétique commencent à peser davantage que la croissance du secteur.

Le classement entre énergies alternatives évolue nettement dans le temps. En 2024, le gaz est déjà la principale énergie alternative du mix, porté par les flottes GNC/GNL existantes, alors que l'électrique reste embryonnaire. En 2030, le gaz conserve la tête avec 31,4 TWh, devant les biocarburants avancés (25,4 TWh) et l'électrique (17,7 TWh).

Les chiffres de l'Observatoire ont été présentés le 16 juin dernier à l'occasion du Green Gas Mobility Summit, à Madrid.

Le basculement intervient en 2040 : l'électrique passe devant avec 79,3 TWh, tandis que le gaz poursuit sa progression à 60,7 TWh, toujours devant les biocarburants avancés (36,7 TWh). Sur l'ensemble de la période, le gaz renouvelable reste donc l'énergie alternative la plus constante en trajectoire ascendante, et la seule à dominer le mix avant que l'électrification ne vienne s’imposer. Surtout, le gaz, et en particulier sa déclinaison renouvelable, reste pleinement intégrée au mix à cet horizon. Une fois encore, une énergie n’en remplace pas une autre. Ce sont les parts de carburants conventionnels qui sont peu à peu grignotés.

Les auteurs de l'étude notent que ce volume gaz pèse d'abord plus fortement sur le segment maritime, dès 2024 et encore davantage en 2030, où il représente environ 76 % de la consommation gaz contre 24 % pour la route, sans que cette dernière reste pour autant marginale.

| Indicateur (Espagne, tous modes) | 2024 | 2030 | 2040 |

|---|---|---|---|

| Demande totale (TWh) | 560,6 | 575,9 | 534,8 |

| GNC/GNL + bioGNC/bioGNL (TWh) | 8,6 | 31,4 | 60,7 |

| Électrique (TWh) | 0,7 | 17,7 | 79,3 |

| Biocarburants avancés, parties A et B (TWh) | ~4 | 25,4 | 36,7 |

Portugal : une trajectoire comparable mais à plus petite échelle

Le Portugal fait également partie du périmètre de l'Observatoire, avec des objectifs construits différemment : ils sont exprimés en contenu énergétique plutôt qu'en émissions, mais débouchent selon les auteurs sur un résultat relativement comparable à celui de l'Espagne, à l'échelle du marché près. Là aussi, ce gaz renouvelable resterait majoritairement maritime en 2030 (71 % contre 29 % pour la route).

Le Portugal fait également partie du périmètre de l'Observatoire, avec des objectifs construits différemment : ils sont exprimés en contenu énergétique plutôt qu'en émissions, mais débouchent selon les auteurs sur un résultat relativement comparable à celui de l'Espagne, à l'échelle du marché près. Là aussi, ce gaz renouvelable resterait majoritairement maritime en 2030 (71 % contre 29 % pour la route).

| Indicateur (Portugal) | 2024 | 2030 |

|---|---|---|

| Demande totale (TWh) | 96,2 | 97,5 |

| dont GNC/GNL + bioGNC/bioGNL (TWh) | 0,3 | 2,5 |

Le bioGNV gagne du terrain sur la route

Sur le segment terrestre, l'Observatoire pose un message clair : une plus forte pénétration des flottes au gaz, en particulier sur le poids lourd, allège la pression sur les biocarburants avancés tout en facilitant l'atteinte des objectifs réglementaires.Directeur général gaz renouvelables de Naturgy, José Luis Gil défend le biométhane comme le biocarburant avancé le plus compétitif du marché : les véhicules gaz sont une technologie mature qui émet déjà 30 % de CO2 de moins que les véhicules diesel ou essence, même au gaz naturel fossile, et qui devient neutre en carbone une fois au biométhane. « Le défi n'est pas de démontrer l'avantage du biométhane aujourd'hui, mais de le maintenir sur la décennie à venir », confie-t-il, ce qui suppose un signal d'incitation clair et des délais de permitting plus courts pour les usines de production.

José Luis Gil, Directeur général gaz renouvelables de Naturgy - Source : Gasnam

Ana Cano, présidente de Gasnam, va dans le même sens : « le biométhane est déjà une réalité qui décarbone le transport, de plus en plus d'opérateurs longue distance l'adoptent pour leurs flottes ». Un essor porté par un réseau de stations qui continue de s'étendre sur l'ensemble de la péninsule Ibérique.

Aussi dans le maritime

Qu’il soit d’origine fossile ou renouvelable, le gaz n'est pas cantonné à la route. L'Observatoire le positionne comme le principal levier de mise en conformité à court et moyen terme pour le transport maritime, dans un cadre réglementaire désormais double, voire triple avec le mécanisme ETS, entre la RED III côté fournisseur et le FuelEU Maritime côté armateur. Le méthanol se profile comme une option à court terme, et l'ammoniac à plus long terme, mais le gaz reste pour l'instant la solution la plus mobilisable.

« En bunkering, nous avons dépassé Rotterdam en 2025, et nous nous rapprochons d'un hub mondial comme Singapour » a souligné Arturo Gonzalo, PDG d'Enagás, pointant une activité en hausse de 69 % sur les premiers mois de 2026.

Qu’il soit d’origine fossile ou renouvelable, le gaz n'est pas cantonné à la route. L'Observatoire le positionne comme le principal levier de mise en conformité à court et moyen terme pour le transport maritime, dans un cadre réglementaire désormais double, voire triple avec le mécanisme ETS, entre la RED III côté fournisseur et le FuelEU Maritime côté armateur. Le méthanol se profile comme une option à court terme, et l'ammoniac à plus long terme, mais le gaz reste pour l'instant la solution la plus mobilisable.

« En bunkering, nous avons dépassé Rotterdam en 2025, et nous nous rapprochons d'un hub mondial comme Singapour » a souligné Arturo Gonzalo, PDG d'Enagás, pointant une activité en hausse de 69 % sur les premiers mois de 2026.

Le biométhane, la brique industrielle qui doit suivre

Le développement du bioGNV repose entièrement sur la capacité de l'Espagne à industrialiser sa production de biométhane.L'Observatoire chiffre le besoin à 176 sites de production en 2030, puis 278 en 2040, chiffre qui a fait la une du communiqué de Gasnam. En comptant les sites en exploitation, en construction et en projet, le parc actuel plafonne autour de 155 unités, ce qui laisse une marge confortable jusqu'à 2030 mais un écart bien plus large à combler ensuite. Côté matière première, les besoins en déchets d'élevage passeraient de 120 millions de tonnes en 2030 à 189 millions en 2040, pour une production de biocarburants portée de 2,59 à 5,15 millions de tonnes sur la même période.

Représentant de PreZero España, groupe spécialisé dans la gestion des déchets, Eduardo Azcona met toutefois en garde sur la condition de réussite : « Le potentiel de l'Espagne en matière de production de biométhane à partir de déchets est essentiel à l'indépendance énergétique de notre pays », a-t-il insisté. Pour lui, l’ambition ne pourra devenir réalité que si entreprises, administrations et collectivités accélèrent ensemble les investissements et les démarches administratives.

Quatre conditions de succès

Au-delà du biométhane, l'Observatoire identifie quatre leviers transversaux pour sécuriser l'ensemble de la trajectoire : une gouvernance coordonnée entre administrations, industrie et chaîne de valeur, une visibilité réglementaire de long terme, des mesures économiques incitatives, et des signaux de demande adaptés à chaque mode de transport.

Au-delà du biométhane, l'Observatoire identifie quatre leviers transversaux pour sécuriser l'ensemble de la trajectoire : une gouvernance coordonnée entre administrations, industrie et chaîne de valeur, une visibilité réglementaire de long terme, des mesures économiques incitatives, et des signaux de demande adaptés à chaque mode de transport.

Un média soutenu par ses partenaires

Si Gaz-Mobilite.fr vous informe gratuitement et sans publicité sur toute l'actualité de la filière GNV, c'est grâce au soutien d'une quarantaine de partenaires.

Si Gaz-Mobilite.fr vous informe gratuitement et sans publicité sur toute l'actualité de la filière GNV, c'est grâce au soutien d'une quarantaine de partenaires.

Vous souhaitez nous soutenir ?

Rejoignez nos partenaires !

Rejoignez nos partenaires !