Crise énergétique : le GNV sous contrôle malgré le chaos au Moyen-Orient

Sur fond de tensions géopolitiques au Moyen-Orient et de flambée des produits pétroliers, le marché du gaz affiche une stabilité inattendue. Pour ses partenaires et ses clients du transport, de la logistique ou des collectivités territoriales, Enerjump proposait début mai un nouveau point marché. Sous la forme d’une visioconférence, cette quatorzième édition revient sur les conséquences de la crise actuelle et explique pourquoi le GNV reste, à ce stade, relativement protégé, avec même des perspectives de prix plus favorables pour les années à venir.

L’électricité est cependant moins concernée que le pétrole et le gaz. Entre prudentes ouvertures diplomatiques contredites dans la foulée et pressions militaires, « on a un double blocus économique qui semble s’inscrire dans la durée ».

En raison de ce conflit avec les Etats-Unis, la principale usine de production de GNL au Qatar a été ciblée par des missiles iraniens. Elle fournissait 20 % des besoins mondiaux, principalement pour l’Asie. Un redémarrage partiel à hauteur de 85 % nécessiterait déjà plusieurs semaines de travaux, le reste s’étalant sur environ trois ans.

A partir de début mars 2026, les pétroliers se sont retrouvés bloqués. Ceux qui ont pu passer étaient iraniens à hauteur de 50 %, et, sur la même période s’étendant jusque début mai, un seul bateau gazier a pu prendre la mer.

Au final, c’est 50 % de la flotte mondiale des pétroliers qui a été bloquée dans le Golfe : « Chaque jour, on perd 12 millions de barils, compensés par un recours aux stocks. On est en train de créer un déséquilibre concernant la consommation de pétrole ».

Les risques de pénurie sont de plus en plus lourds concernant aussi bien le naphta pour produire du plastique que pour les différents carburants, y compris pour l’aviation : « Avec la raréfaction de l’offre, les prix vont augmenter pour décourager la consommation », en particulier dans les pays pauvres. La persistance de la situation pourrait précipiter la fin des stocks pour les produits pétroliers.

Concrètement, nous sommes dans une situation qui est « classique depuis quelques années, même avant la guerre en Ukraine ». L’obligation européenne de remplissage à un taux de 85 % devrait être atteinte avant l’entrée de l’hiver.

Si la situation en Europe apparaît si peu tendue concernant le gaz, c’est en particulier parce que le territoire n’est que peu destinataire de la production du Qatar. L’essentiel de ses importations provient des Etats-Unis, mais aussi de Norvège, dont les habituelles interruptions programmées sur des réseaux bien entretenus sont absorbées sans soubresauts.

Ces dernières années, on constatait une augmentation de plus de 10 % des volumes. Toutefois, en 2026, ils se sont stabilisés. L’offre excédentaire à laquelle on s’attendait est simplement repoussée.

Emmanuel Treilleux s’est appuyé lors de sa conférence sur un avis de la directrice générale d’Engie. Catherine MacGregor Estime que les exportations perdues du Qatar sont compensées aux deux tiers par l’entrée en service de nouvelles capacités de production. C’est en particulier le cas aux Etats-Unis.

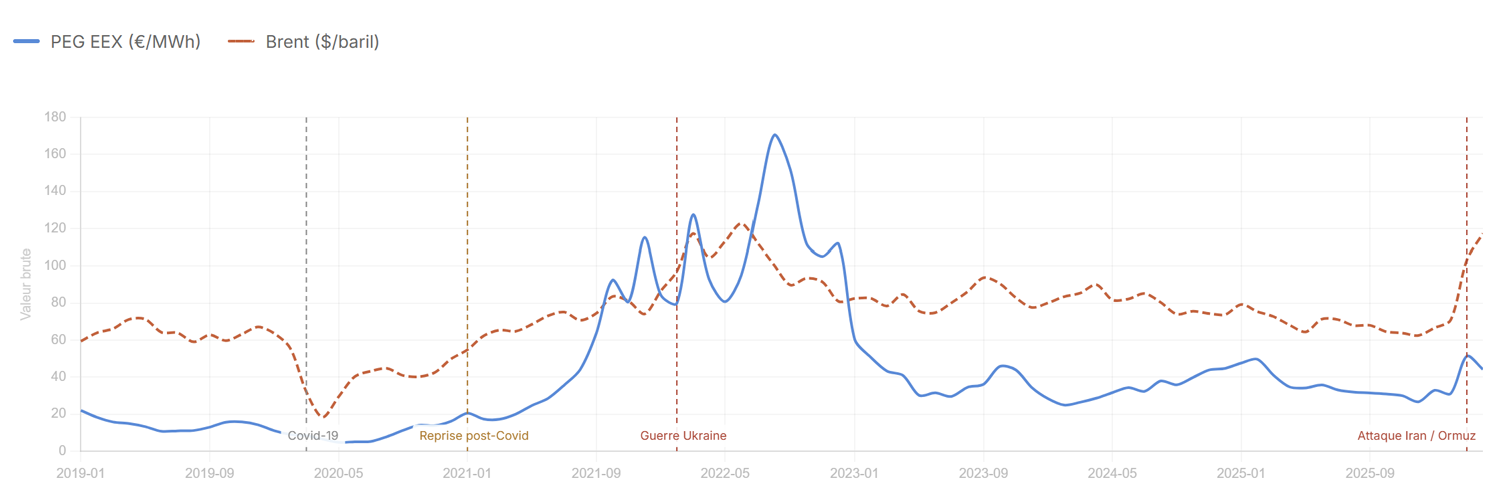

Si le prix du PEG est élevé avec une moyenne annuelle inférieure à 40 euros le mégawattheure, il est sans commune mesure avec la situation d’il y a quatre ans (112 euros), au début de la guerre en Ukraine. Ce qui confirme que la situation du gaz est bien sous contrôle, contrairement à celle du Brent qui flirte depuis avril dernier avec ses plus hauts cours de 2022.

En raison du conflit au Moyen-Orient, le gazole a doublé sur le marché du gros, avec un « repricing des risques » qui se traduit par des prévisions alarmantes concernant les produits pétroliers.

Au début, le gaz avait commencé par suivre cette tendance : « Ca avait surréagi, d’où le phénomène d’apaisement qui a suivi ». Avec un PEG à une moyenne de 37,70 euros, on aurait un prix du GNV à la pompe à 1,35 euro le kg l’année prochaine. Ensuite, la baisse estimée du prix moyen du gaz à 27,80 puis 23,40 et 22,30 le mégawattheure se traduirait par un prix du kilo de GNV à 1,20 euro à la pompe en 2028, puis 1,14 et 2029 et 1,12 en 2030.

« Sur le marché du gaz, les instruments de couverture à terme sont très développés, permettant une fixation à trois ou quatre ans des prix ». Ce cadre facilite l’anticipation de tarifs plus bas sur les années suivantes lors des crises perçues comme passagères, comme c’est le cas aujourd’hui où le pari est fait d’une réouverture du détroit d’Ormuz.

Attention toutefois : ces projections des prix à la pompe ne tiennent pas compte des changements concernant les taxes, la Tiruert s’effaçant devant l’Iricc tout début 2027.

Décriés pour la place prise sur les cultures vivrières, les biocarburants de première génération seront plafonnés à 7 %. A l’inverse, seront favorisés les biocarburants avancés comme le bioGNV produits avec des déchets et résidus à valoriser. Tout cela doit permettre à l’Europe de respecter le cadre plus large du plan Fit for 55 pour une réduction d’au moins 55 % des émissions de gaz à effet de serre à cette même échéance de 2030, par rapport aux niveaux de 1990. Avec pour suite la neutralité carbone en 2050.

C’est une chance pour le biométhane qui peine toujours à se faire une place devant la marche forcée vers l’électrique. Aux 66 personnes qui ont suivi le quatorzième point marché d’Enerjump, Emmanuel Treilleux a précisé qu’entre la Tiruert et l’Iricc, « on passe d’une logique de volume à une logique de qualité carbone ». Parmi les changements, plutôt qu’une obligation d’incorporation pour le biogaz, va être privilégiée l’intensité carbone. D’où une meilleure revalorisation des biométhanes plus performants, comme ceux obtenus des lisiers. A partir de l’année prochaine, la qualité (origine des déchets, efficacité du méthaniseur) va primer sur la quantité…

Le pétrole beaucoup plus exposé que le gaz

Expert des marchés de l’énergie, Emmanuel Treilleux a directement indiqué que les prix restent drivés par la situation au Moyen-Orient et en particulier dans le détroit d’Ormuz, avec une recrudescence des tensions maritimes.L’électricité est cependant moins concernée que le pétrole et le gaz. Entre prudentes ouvertures diplomatiques contredites dans la foulée et pressions militaires, « on a un double blocus économique qui semble s’inscrire dans la durée ».

En raison de ce conflit avec les Etats-Unis, la principale usine de production de GNL au Qatar a été ciblée par des missiles iraniens. Elle fournissait 20 % des besoins mondiaux, principalement pour l’Asie. Un redémarrage partiel à hauteur de 85 % nécessiterait déjà plusieurs semaines de travaux, le reste s’étalant sur environ trois ans.

A partir de début mars 2026, les pétroliers se sont retrouvés bloqués. Ceux qui ont pu passer étaient iraniens à hauteur de 50 %, et, sur la même période s’étendant jusque début mai, un seul bateau gazier a pu prendre la mer.

Au final, c’est 50 % de la flotte mondiale des pétroliers qui a été bloquée dans le Golfe : « Chaque jour, on perd 12 millions de barils, compensés par un recours aux stocks. On est en train de créer un déséquilibre concernant la consommation de pétrole ».

Les risques de pénurie sont de plus en plus lourds concernant aussi bien le naphta pour produire du plastique que pour les différents carburants, y compris pour l’aviation : « Avec la raréfaction de l’offre, les prix vont augmenter pour décourager la consommation », en particulier dans les pays pauvres. La persistance de la situation pourrait précipiter la fin des stocks pour les produits pétroliers.

Fournisseur de solutions

Pour rappel, à travers ses marques Gaz’up et Watt’up, Enerjump propose des solutions de ravitaillement en énergie pour les véhicules fonctionnant au biogaz ou avec de l’électricité. Si cette entreprise peut animer des points sur la situation des marchés, c’est en particulier parce qu’elle doit impérativement comprendre elle-même ce qui se passe afin d’anticiper les évolutions des prix des énergies pour ensuite construire ses offres. Une grosse partie de son travail consiste à sécuriser une part des volumes qu’elle va redistribuer selon trois formules.

Première d’entre elles, Eco Flex permet de profiter de prix remisés accessibles dans les stations, sans aucun engagement. Cette souplesse rend cependant dépendant des tarifs au jour le jour du marché spot.

Pour les deux autres formules, un engagement minimum de trois ans sur des volumes d’énergie est requis. C’est le cas de l’offre Prime Pro qui ouvre l’accès à des prix optimisés grâce aux achats groupés pouvant ainsi être réalisés. Avec cette formule, les clients se reposent sur le travail des experts d’Enerjump. C’est différent avec Cap Index où le prix est fixé sur une période donnée sur la base du marché PEG. Ce qui permet « de verrouiller un tarif compétitif quand les cours sont bas, tout en assurant une stabilité budgétaire ».

Pour rappel, à travers ses marques Gaz’up et Watt’up, Enerjump propose des solutions de ravitaillement en énergie pour les véhicules fonctionnant au biogaz ou avec de l’électricité. Si cette entreprise peut animer des points sur la situation des marchés, c’est en particulier parce qu’elle doit impérativement comprendre elle-même ce qui se passe afin d’anticiper les évolutions des prix des énergies pour ensuite construire ses offres. Une grosse partie de son travail consiste à sécuriser une part des volumes qu’elle va redistribuer selon trois formules.

Première d’entre elles, Eco Flex permet de profiter de prix remisés accessibles dans les stations, sans aucun engagement. Cette souplesse rend cependant dépendant des tarifs au jour le jour du marché spot.

Pour les deux autres formules, un engagement minimum de trois ans sur des volumes d’énergie est requis. C’est le cas de l’offre Prime Pro qui ouvre l’accès à des prix optimisés grâce aux achats groupés pouvant ainsi être réalisés. Avec cette formule, les clients se reposent sur le travail des experts d’Enerjump. C’est différent avec Cap Index où le prix est fixé sur une période donnée sur la base du marché PEG. Ce qui permet « de verrouiller un tarif compétitif quand les cours sont bas, tout en assurant une stabilité budgétaire ».

Situation sous contrôle pour le gaz

En Europe, une pénurie physique est durablement écartée concernant le gaz : « Les imports de GNL restent soutenus et conformes aux attentes ». Le processus habituel de remplissage pour le stockage hivernal est en cours : « Nous sommes dans une zone confortable ».Concrètement, nous sommes dans une situation qui est « classique depuis quelques années, même avant la guerre en Ukraine ». L’obligation européenne de remplissage à un taux de 85 % devrait être atteinte avant l’entrée de l’hiver.

Si la situation en Europe apparaît si peu tendue concernant le gaz, c’est en particulier parce que le territoire n’est que peu destinataire de la production du Qatar. L’essentiel de ses importations provient des Etats-Unis, mais aussi de Norvège, dont les habituelles interruptions programmées sur des réseaux bien entretenus sont absorbées sans soubresauts.

Ces dernières années, on constatait une augmentation de plus de 10 % des volumes. Toutefois, en 2026, ils se sont stabilisés. L’offre excédentaire à laquelle on s’attendait est simplement repoussée.

Emmanuel Treilleux s’est appuyé lors de sa conférence sur un avis de la directrice générale d’Engie. Catherine MacGregor Estime que les exportations perdues du Qatar sont compensées aux deux tiers par l’entrée en service de nouvelles capacités de production. C’est en particulier le cas aux Etats-Unis.

Si le prix du PEG est élevé avec une moyenne annuelle inférieure à 40 euros le mégawattheure, il est sans commune mesure avec la situation d’il y a quatre ans (112 euros), au début de la guerre en Ukraine. Ce qui confirme que la situation du gaz est bien sous contrôle, contrairement à celle du Brent qui flirte depuis avril dernier avec ses plus hauts cours de 2022.

Pour le gaz, la crise du Détroit d'Ormuz n'a pas du tout le même impact qu'en 2022

Quels prix pour le GNV dans les prochaines années ?

Du côté de l’électricité, cette période de transition où il ne fait ni froid ni chaud en France présente des consommations contenues dont les bénéfices sont doublés des excédents de production du côté du renouvelable. Notre pays est particulièrement « protégé par sa capacité nucléaire à son maximum historique ». Quand le mégawattheure est à 55 euros en France sur le marché à terme, il est par exemple à 110 et 95 euros, respectivement en Italie et en Allemagne.En raison du conflit au Moyen-Orient, le gazole a doublé sur le marché du gros, avec un « repricing des risques » qui se traduit par des prévisions alarmantes concernant les produits pétroliers.

Au début, le gaz avait commencé par suivre cette tendance : « Ca avait surréagi, d’où le phénomène d’apaisement qui a suivi ». Avec un PEG à une moyenne de 37,70 euros, on aurait un prix du GNV à la pompe à 1,35 euro le kg l’année prochaine. Ensuite, la baisse estimée du prix moyen du gaz à 27,80 puis 23,40 et 22,30 le mégawattheure se traduirait par un prix du kilo de GNV à 1,20 euro à la pompe en 2028, puis 1,14 et 2029 et 1,12 en 2030.

« Sur le marché du gaz, les instruments de couverture à terme sont très développés, permettant une fixation à trois ou quatre ans des prix ». Ce cadre facilite l’anticipation de tarifs plus bas sur les années suivantes lors des crises perçues comme passagères, comme c’est le cas aujourd’hui où le pari est fait d’une réouverture du détroit d’Ormuz.

Attention toutefois : ces projections des prix à la pompe ne tiennent pas compte des changements concernant les taxes, la Tiruert s’effaçant devant l’Iricc tout début 2027.

A lire aussi

Prix des carburants : le bioGNV résiste là où le diesel vacille

Prix des carburants : le bioGNV résiste là où le diesel vacille

Nouveau passage de vitesse pour RED III : une opportunité majeure pour le bioGNV

Dès le premier janvier 2027, la directive européenne RED (Renewable Energy Directive) III entrée en vigueur en novembre 2023 va passer une vitesse supérieure. À l'horizon 2030, la part des énergies renouvelables doit atteindre les 42,5 %. Du côté des transports, les carburants devront contenir au moins une part de 29 % de renouvelable, ou permettre de réduire de 14,5 % leur intensité carbone.Décriés pour la place prise sur les cultures vivrières, les biocarburants de première génération seront plafonnés à 7 %. A l’inverse, seront favorisés les biocarburants avancés comme le bioGNV produits avec des déchets et résidus à valoriser. Tout cela doit permettre à l’Europe de respecter le cadre plus large du plan Fit for 55 pour une réduction d’au moins 55 % des émissions de gaz à effet de serre à cette même échéance de 2030, par rapport aux niveaux de 1990. Avec pour suite la neutralité carbone en 2050.

C’est une chance pour le biométhane qui peine toujours à se faire une place devant la marche forcée vers l’électrique. Aux 66 personnes qui ont suivi le quatorzième point marché d’Enerjump, Emmanuel Treilleux a précisé qu’entre la Tiruert et l’Iricc, « on passe d’une logique de volume à une logique de qualité carbone ». Parmi les changements, plutôt qu’une obligation d’incorporation pour le biogaz, va être privilégiée l’intensité carbone. D’où une meilleure revalorisation des biométhanes plus performants, comme ceux obtenus des lisiers. A partir de l’année prochaine, la qualité (origine des déchets, efficacité du méthaniseur) va primer sur la quantité…

Un média soutenu par ses partenaires

Si Gaz-Mobilite.fr vous informe gratuitement et sans publicité sur toute l'actualité de la filière GNV, c'est grâce au soutien d'une quarantaine de partenaires.

Si Gaz-Mobilite.fr vous informe gratuitement et sans publicité sur toute l'actualité de la filière GNV, c'est grâce au soutien d'une quarantaine de partenaires.

Vous souhaitez nous soutenir ?

Rejoignez nos partenaires !

Rejoignez nos partenaires !