Entre décisions de l'UE et réalités du terrain, quel mix énergétique pour les poids lourds en 2040 ?

Tant que l’Europe, l’Etat français et les autres collectivités resteront avec l’idée de l’électrique pour décarboner tout ce qui roule, vole et flotte, il faudra que les acteurs de la filière fassent du bruit pour rappeler que sur le terrain il existe aussi la solution du bioGNV à ne surtout pas négliger. La place de ce carburant apparaît toujours incontournable dans ce webinaire intitulé « Face aux enjeux de décarbonation fixés par l’Europe, quel sera le mix énergétique des véhicules lourds en 2040 ? » organisé par GRDF le 23 avril dernier.

Bien connu des habitués des points de réflexion organisés par GRDF, Richard Lecoupeau, ingénieur motoriste, et consultant en transition et optimisation énergétiques chez 2C-Consulting, a eu pour mission lors de ce webinaire de lister les spécificités des différentes énergies alternatives au gazole aujourd’hui disponibles pour la mobilité lourde.

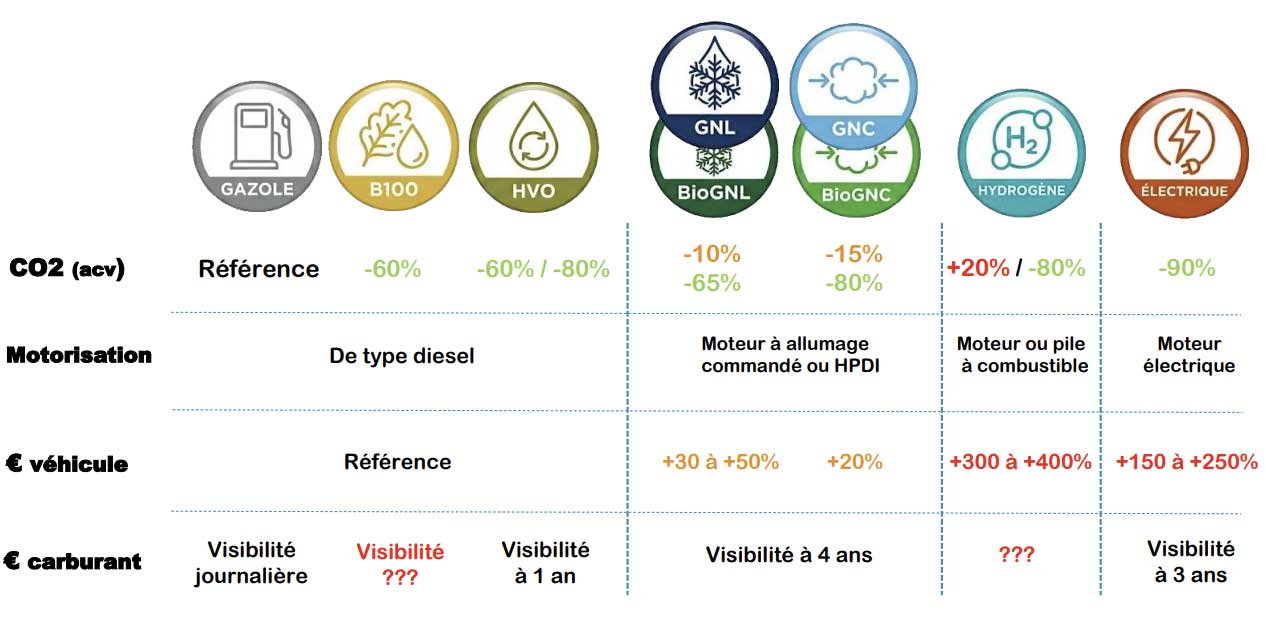

En plus de l’électrique à batterie (BEV, réduction des émissions de CO2 de 90 % en France en analyse du cycle de vie ACV), du GNC/bioGNC (-15 % / -80 %) et du GNL/bioGNL (-10 % / -65 %), il s’agit du B100 (-60 %), du HVO (-60 à -80 %) et de l’hydrogène (+20 à -80 % selon la méthode de production). Petite parenthèse pour regarder ailleurs le poids CO2 de l’électrique : du puits à la roue, on a un gain de seulement 18 % en Allemagne, et en Pologne, au contraire, les émissions carbonées augmentent de 48 %.

Pour le gazole, la visibilité est mauvaise, ne dépassant pas la journée, alors que les transporteurs peuvent disposer par contrat d’une sécurisation sur un an pour le HVO, trois ans pour l’électricité, et jusqu’à quatre ans pour le bioGNV.

Le choix d’une énergie pour faire fonctionner les camions devrait être étroitement lié à leurs parcours. Sur l’autoroute et dans les milieux ruraux, employer du gazole, ou les biocarburants liquides qui n’amènent pas d’améliorations sur les émissions d’oxydes d'azote et de particules, est bien moins critique que dans les zones denses d’habitation.

Avec des baisses qui peuvent aller jusqu'à 80 % en utilisant un FAP pour les émissions de particules, et de -50 à -70 % pour les NOx et -95 % pour le NO2, la solution GNV/bioGNV apparaît idéale pour le périurbain, tandis que l’électrique excellerait en ville. Concernant l’hydrogène, c’est en fonction de la technologie : les émissions sont complètement supprimées avec une architecture électrique à pile à combustible, mais pas avec des moteurs thermiques.

A l’extrême, en raison des systèmes télématiques de plus en plus avancés et intrusifs, les véhicules pourraient être arrêtés en cas de conflit avec les pays fournisseurs : « Il ne faudrait pas qu’on améliore la première souveraineté pour dégrader les deux autres ».

Là où ça devient très complexe, c’est qu’en matière de mobilité durable des poids lourds, il y a des choix multifactoriels à faire « en commun avec de multiples acteurs : les transporteurs, les chargeurs, les constructeurs, les énergéticiens, les politiciens, le peuple aussi, et bien d’autres. On ne peut pas choisir une tranche toute seule en ne se focalisant que sur un paramètre ».

Au premier trimestre 2026, en raison des incertitudes réglementaires, les nouvelles immatriculations de véhicules GNV ont reculé de 60 % par rapport à la même période de l’année dernière.

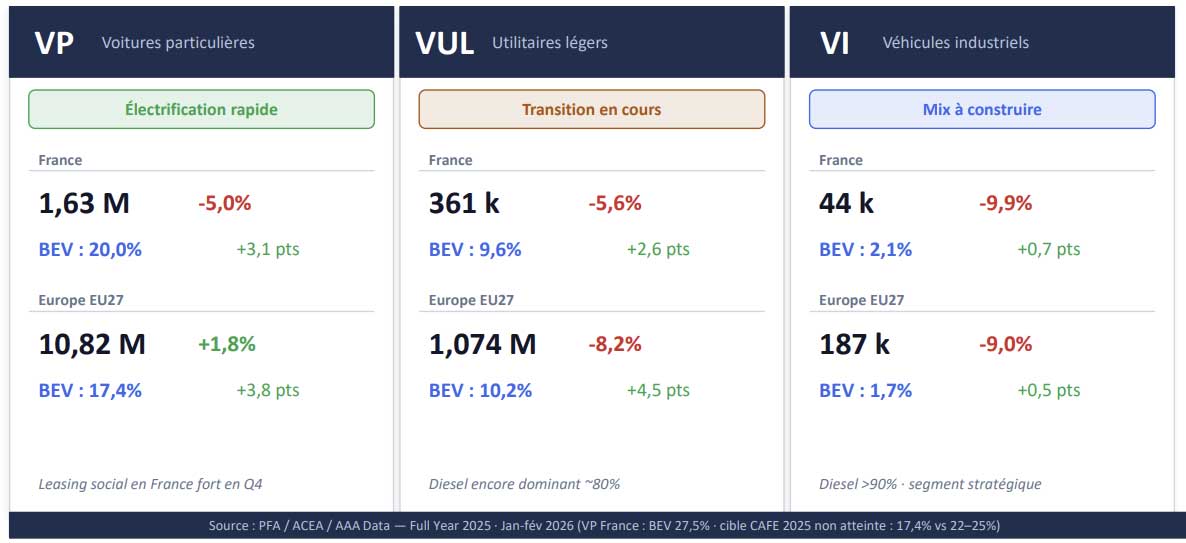

Fédérant plus de 500 acteurs très divers, NextMove est un pôle de compétitivité automobile et de mobilité plurielle qui couvre l’Ile-de-France et la Normandie. Sa directrice générale, Sandra Thery, était également invitée au webinaire de GRDF. En faisant parler les chiffres, elle a montré avec quelles différences de vitesse l’électrique avance en France et en Europe sur trois marchés.

Concernant les voitures particulières, la part de marché des VE a été en 2025 de 20 % en France (+3,1 points par rapport à 2024) et 17,4 % en Europe (+3,8 points). C’est à peu près moitié moins pour les utilitaires légers avec respectivement 9,6 et 10,2 %, en progression de 2,6 et 4,5 points. En revanche, pour les véhicules industriels, la conversion débute avec une PDM de 2,1 % (+0,7 point) et France et 1,7 % en Europe (+0,5 point).

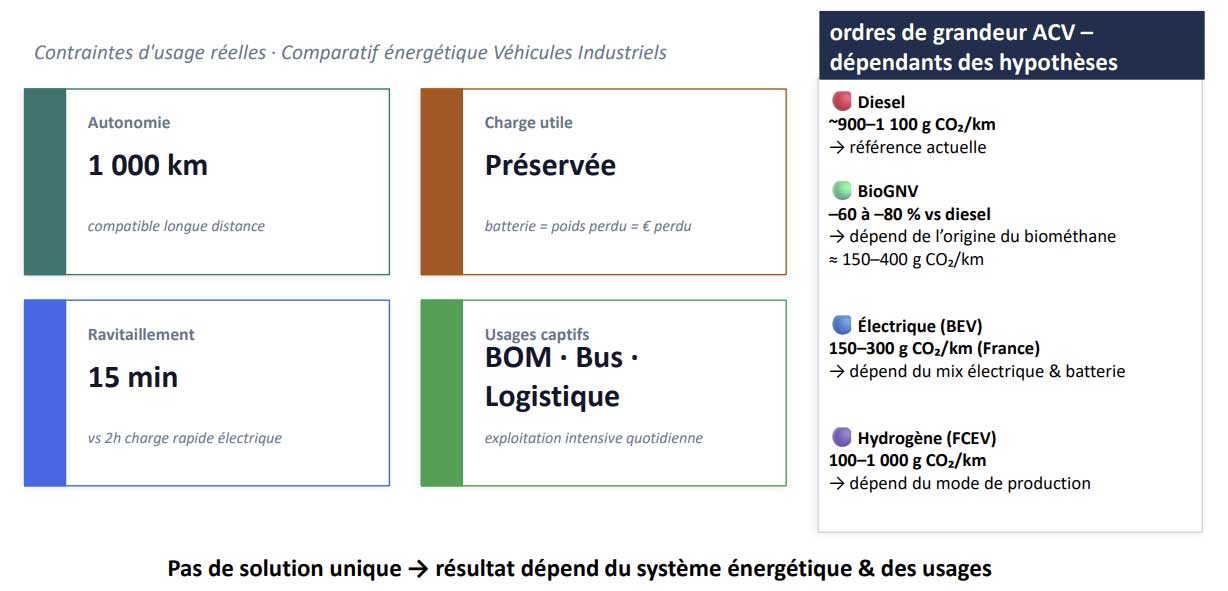

Sandra Thery a expliqué la situation particulière des véhicules lourds par des contraintes : la charge utile doit être préservée, le ravitaillement en énergie ne doit pas excéder 15 minutes de charge, une autonomie de l’ordre de 1 000 km pour les longues distances, etc.

Sandra Thery a expliqué la situation particulière des véhicules lourds par des contraintes : la charge utile doit être préservée, le ravitaillement en énergie ne doit pas excéder 15 minutes de charge, une autonomie de l’ordre de 1 000 km pour les longues distances, etc.

En outre, la taille des marchés est également bien différente : 1,63 million de voitures particulières en France sur 10,82 millions en Europe, contre respectivement 44 000 et 187 000 poids lourds. Ces derniers sont dans un des segments les plus émetteurs en CO2 et « le plus difficile à décarboner ». Déjà, on assiste à un écart de trajectoire pour les VP au niveau européen : 17,4 au lieu de 20 % de PDM pour les électriques en 2025, nécessaire pour les -15 % de CO2 attendus par rapport à 2021.

Pour elle, la planification écologique à l’œuvre en France « ne tient pas assez compte des réalités du terrain, du rythme de progression réel du verdissement des parcs ». D’où le « décalage entre ce qui est souhaité et ce qui est réalisé ». Entre les ambitions affichées et les possibilités de réalisation, c’est aussi une question de finances difficiles à mobiliser qui obligent à imaginer « des mécanismes extra-budgétaires ». Il est désormais question de favoriser le « Made in Europe » pour tenir les contraintes que discute actuellement la filière. Il s’agit aussi de préserver les filières industrielles dans les territoires, au titre de la souveraineté et de l’emploi.

Pour les poids lourds électriques, il serait impératif de produire localement en France et ailleurs en Europe les batteries « afin de nous rendre plus résilients et que la valeur ajoutée soit créée sur le continent ». Ce qui est déjà le cas pour les poids lourds au GNV/bioGNV et constitue une raison supplémentaire de prendre en compte la filière et sa production dans les objectifs de décarbonation.

En se basant sur le TCO, l’idée de ce travail a été de « dessiner ce que sera le mix de motorisation des véhicules industriels d’ici à 2040 en fonction des types de véhicules et des usages ». Le document s’adresse « aux décideurs pour l’achat des flottes ainsi qu’aux pouvoirs publics, et aux énergéticiens pour le développement des infrastructures de distribution des énergies ».

Chargé de projets en mobilité et énergies chez BDO, c’est Jérémy Vatin qui a eu pour mission, lors du webinaire, de détailler le contenu de l’étude. En plus des contraintes déjà précédemment évoquées, le transport routier lourd est soumis : à une taxe routière CO2 selon les émissions des véhicules et à une taxation carbone sur les carburant ; à l’obligation pour l’hydrogène et l’électrique à batterie d’avoir tous les soixante kilomètres au moins deux stations de distribution sur les principaux axes routiers européens ; en plus des incitations au report modal pour le transport de marchandises sur de longues distances (50 % à horizon 2050).

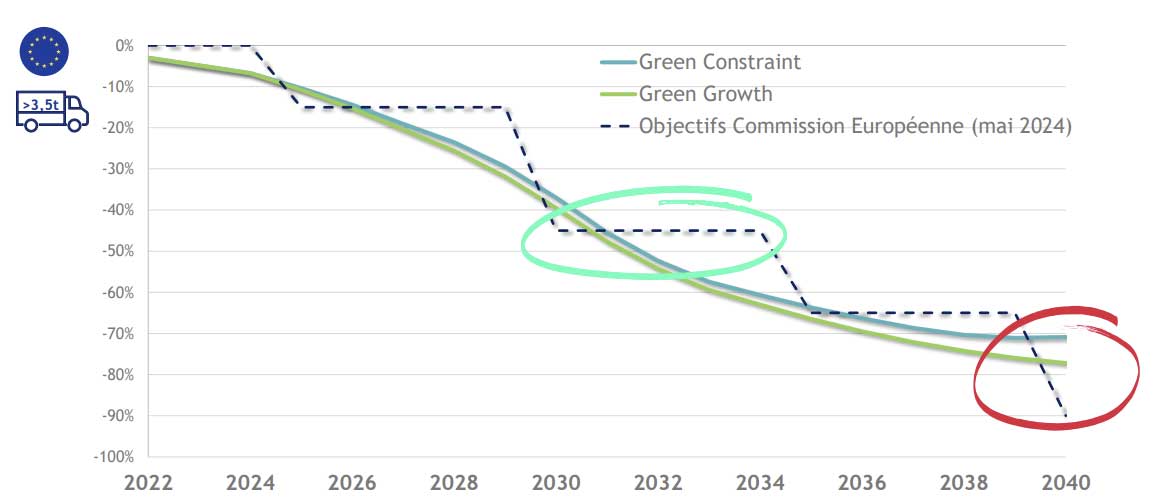

D’ici 2050, la réduction des émissions de CO2 sur les poids lourds, du réservoir à la roue, devra atteindre 90 %, avec des paliers à -15 % en 2025 (atteint par les constructeurs avec une légère marge), -45 % en 2030 et -65 % en 2035.

Une question de décarbonation

En ouverture de la conférence Internet, Benoit Domingos chargé de mission GRDF a donné le ton de la conférence en expliquant que la décarbonation des véhicules industriels n’est pas à laisser à « un arbitrage politique ». Elle est au contraire à faire avancer en tenant compte d’un cumul de paramètres parmi lesquels les coûts, l’interopérabilité et l’accès aux énergies. Ce qui exige de faire de bons choix « loin de tous dogmatismes et d’idéologies », car « seule la complémentarité des énergies peut relever le défi de la décarbonation en tenant compte des aspects de la qualité de l’air ».Bien connu des habitués des points de réflexion organisés par GRDF, Richard Lecoupeau, ingénieur motoriste, et consultant en transition et optimisation énergétiques chez 2C-Consulting, a eu pour mission lors de ce webinaire de lister les spécificités des différentes énergies alternatives au gazole aujourd’hui disponibles pour la mobilité lourde.

En plus de l’électrique à batterie (BEV, réduction des émissions de CO2 de 90 % en France en analyse du cycle de vie ACV), du GNC/bioGNC (-15 % / -80 %) et du GNL/bioGNL (-10 % / -65 %), il s’agit du B100 (-60 %), du HVO (-60 à -80 %) et de l’hydrogène (+20 à -80 % selon la méthode de production). Petite parenthèse pour regarder ailleurs le poids CO2 de l’électrique : du puits à la roue, on a un gain de seulement 18 % en Allemagne, et en Pologne, au contraire, les émissions carbonées augmentent de 48 %.

Les prix et la pollution, entre autres paramètres de comparaison

Pas de surcoût à l’achat concernant les deux biocarburants liquides, contrairement à l’hydrogène peu présent pour les poids lourds (+300 à +400 %) et au BEV (+150 à +250 %). S’en sort mieux le bioGNL (+30 à +50 %), et plus encore le bioGNC (+20 %). Du fait des actuels conflits, notamment en Iran, l’évolution potentielle des prix des énergies diffère de façon importante.Pour le gazole, la visibilité est mauvaise, ne dépassant pas la journée, alors que les transporteurs peuvent disposer par contrat d’une sécurisation sur un an pour le HVO, trois ans pour l’électricité, et jusqu’à quatre ans pour le bioGNV.

Le choix d’une énergie pour faire fonctionner les camions devrait être étroitement lié à leurs parcours. Sur l’autoroute et dans les milieux ruraux, employer du gazole, ou les biocarburants liquides qui n’amènent pas d’améliorations sur les émissions d’oxydes d'azote et de particules, est bien moins critique que dans les zones denses d’habitation.

Avec des baisses qui peuvent aller jusqu'à 80 % en utilisant un FAP pour les émissions de particules, et de -50 à -70 % pour les NOx et -95 % pour le NO2, la solution GNV/bioGNV apparaît idéale pour le périurbain, tandis que l’électrique excellerait en ville. Concernant l’hydrogène, c’est en fonction de la technologie : les émissions sont complètement supprimées avec une architecture électrique à pile à combustible, mais pas avec des moteurs thermiques.

Des questions de souveraineté

Toutes ces énergies sont également à apprécier selon leurs impacts sur les souverainetés énergétique (manière dont nous produisons et importons notre énergie), industrielle (développement et production du véhicule) et de mobilité (manière d’opérer et de maintenir les véhicules pour qu’ils puissent assurer leurs services de logistique). Comme aujourd’hui 98 % du parc de véhicules lourds fonctionne au gazole intégralement importé, notre souveraineté énergétique n’est pas bonne, mais pourrait s’améliorer en produisant davantage de bioGNV, de B100 et d’électricité. Cela serait l’inverse en matière de souveraineté industrielle, où le niveau est actuellement bon grâce à des véhicules qui utilisent des technologies développées et mises au point en Europe, pour un assemblage également sur le territoire. « Suivant les choix technologiques que l’on va faire, on risque de la dégrader », a estimé Richard Lecoupeau. Elle resterait stable si l’on employait les biocarburants HVO, B100 et bioGNV.« Si le cœur technologique des machines ne nous appartenait plus ; on serait alors en dépendance internationale »En revanche, avec l’électrique, on se mettrait « en dépendance avec l’international sur des technologies et des minerais que l’on ne maîtrise pas ». Très bon niveau actuellement aussi concernant la souveraineté de mobilité puisque la maintenance des véhicules s’appuie sur des technologies européennes. En revanche elle se dégraderait aussi si « le cœur technologique des machines ne nous appartenait plus ; on serait alors en dépendance internationale ».

A l’extrême, en raison des systèmes télématiques de plus en plus avancés et intrusifs, les véhicules pourraient être arrêtés en cas de conflit avec les pays fournisseurs : « Il ne faudrait pas qu’on améliore la première souveraineté pour dégrader les deux autres ».

Là où ça devient très complexe, c’est qu’en matière de mobilité durable des poids lourds, il y a des choix multifactoriels à faire « en commun avec de multiples acteurs : les transporteurs, les chargeurs, les constructeurs, les énergéticiens, les politiciens, le peuple aussi, et bien d’autres. On ne peut pas choisir une tranche toute seule en ne se focalisant que sur un paramètre ».

Des contraintes spécifiques

Selon les chiffres de 2025, le parc roulant français a atteint 39 000 véhicules GNV/bioGNV dont 26 000 lourds (+12 % par rapport à 2024). Après une dynamique plutôt positive, on assiste depuis novembre à un décrochage, avec une réduction de 6 % dans un marché toutes énergies confondues lui-même en repli de 11 %.Au premier trimestre 2026, en raison des incertitudes réglementaires, les nouvelles immatriculations de véhicules GNV ont reculé de 60 % par rapport à la même période de l’année dernière.

Fédérant plus de 500 acteurs très divers, NextMove est un pôle de compétitivité automobile et de mobilité plurielle qui couvre l’Ile-de-France et la Normandie. Sa directrice générale, Sandra Thery, était également invitée au webinaire de GRDF. En faisant parler les chiffres, elle a montré avec quelles différences de vitesse l’électrique avance en France et en Europe sur trois marchés.

Concernant les voitures particulières, la part de marché des VE a été en 2025 de 20 % en France (+3,1 points par rapport à 2024) et 17,4 % en Europe (+3,8 points). C’est à peu près moitié moins pour les utilitaires légers avec respectivement 9,6 et 10,2 %, en progression de 2,6 et 4,5 points. En revanche, pour les véhicules industriels, la conversion débute avec une PDM de 2,1 % (+0,7 point) et France et 1,7 % en Europe (+0,5 point).

Sandra Thery a expliqué la situation particulière des véhicules lourds par des contraintes : la charge utile doit être préservée, le ravitaillement en énergie ne doit pas excéder 15 minutes de charge, une autonomie de l’ordre de 1 000 km pour les longues distances, etc.En outre, la taille des marchés est également bien différente : 1,63 million de voitures particulières en France sur 10,82 millions en Europe, contre respectivement 44 000 et 187 000 poids lourds. Ces derniers sont dans un des segments les plus émetteurs en CO2 et « le plus difficile à décarboner ». Déjà, on assiste à un écart de trajectoire pour les VP au niveau européen : 17,4 au lieu de 20 % de PDM pour les électriques en 2025, nécessaire pour les -15 % de CO2 attendus par rapport à 2021.

Défossiliser avant tout

Directrice des affaires publiques de France Mobilité Biogaz, Selma Treboul a mis en avant les incohérences et problèmes de lisibilité que crée la marche forcée vers l’électrique soutenue par diverses normes : « On a par exemple une directive sur les énergies renouvelables qui reconnaît les carburants renouvelables comme des carburants neutres en carbone et qui considère qu’ils vont être nécessaires à la décarbonation dont le secteur des transports, mais dans d’autres réglementations leurs vertus ne sont pas prises en compte ».Pour elle, la planification écologique à l’œuvre en France « ne tient pas assez compte des réalités du terrain, du rythme de progression réel du verdissement des parcs ». D’où le « décalage entre ce qui est souhaité et ce qui est réalisé ». Entre les ambitions affichées et les possibilités de réalisation, c’est aussi une question de finances difficiles à mobiliser qui obligent à imaginer « des mécanismes extra-budgétaires ». Il est désormais question de favoriser le « Made in Europe » pour tenir les contraintes que discute actuellement la filière. Il s’agit aussi de préserver les filières industrielles dans les territoires, au titre de la souveraineté et de l’emploi.

Pour les poids lourds électriques, il serait impératif de produire localement en France et ailleurs en Europe les batteries « afin de nous rendre plus résilients et que la valeur ajoutée soit créée sur le continent ». Ce qui est déjà le cas pour les poids lourds au GNV/bioGNV et constitue une raison supplémentaire de prendre en compte la filière et sa production dans les objectifs de décarbonation.

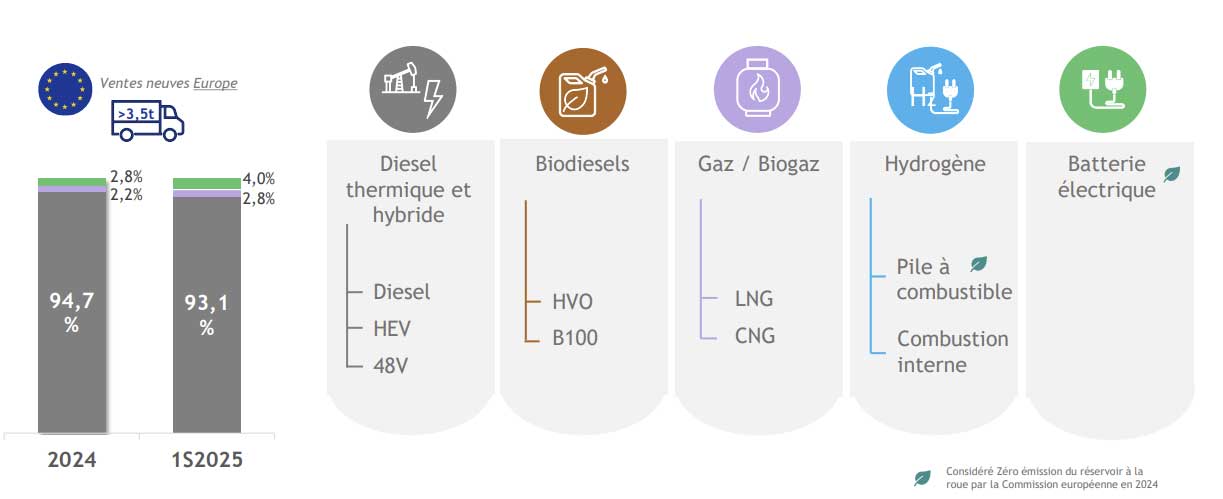

Il faut arrêter d’opposer les énergies. On est aujourd’hui a 96 % de poids lourds qui roulent au gazole et seulement 4 % sur les énergies alternatives et renouvelables dont l’électrique. Il y a un vrai besoin de s’attaquer aux 96 % et de défossiliser

Etude Vision’Air de la FFC

Depuis 1844, la Fédération française de carrosserie (FFC) accompagne à sa manière le développement de la mobilité, et notamment aujourd’hui en organisant les deux salons réguliers Equip Auto et Solutrans. Son délégué général, Didier Dugrand, a mis en avant « Vision’Air, une étude sur les différentes énergies possibles pour le véhicule industriel […] développée sans aucun parti pris sur les énergies ».En se basant sur le TCO, l’idée de ce travail a été de « dessiner ce que sera le mix de motorisation des véhicules industriels d’ici à 2040 en fonction des types de véhicules et des usages ». Le document s’adresse « aux décideurs pour l’achat des flottes ainsi qu’aux pouvoirs publics, et aux énergéticiens pour le développement des infrastructures de distribution des énergies ».

Chargé de projets en mobilité et énergies chez BDO, c’est Jérémy Vatin qui a eu pour mission, lors du webinaire, de détailler le contenu de l’étude. En plus des contraintes déjà précédemment évoquées, le transport routier lourd est soumis : à une taxe routière CO2 selon les émissions des véhicules et à une taxation carbone sur les carburant ; à l’obligation pour l’hydrogène et l’électrique à batterie d’avoir tous les soixante kilomètres au moins deux stations de distribution sur les principaux axes routiers européens ; en plus des incitations au report modal pour le transport de marchandises sur de longues distances (50 % à horizon 2050).

D’ici 2050, la réduction des émissions de CO2 sur les poids lourds, du réservoir à la roue, devra atteindre 90 %, avec des paliers à -15 % en 2025 (atteint par les constructeurs avec une légère marge), -45 % en 2030 et -65 % en 2035.

Projection à 2030

Dans l’étude Vision’Air, cinq familles de motorisations sont identifiées : diesel y compris avec hybridation et micro-hybridation 48 V ; biocarburants HVO/B100 ; gaz et biogaz ; hydrogène à pile à combustible ou à moteur thermique ; électrique à batterie.

Différents scénarios ont été envisagés. Par exemple, à horizon 2030, il est projeté pour les poids lourds BEV une baisse de 23 % du prix d’achat des véhicules mais une augmentation de 26 % de l’électricité en raison de la recharge en itinérance.

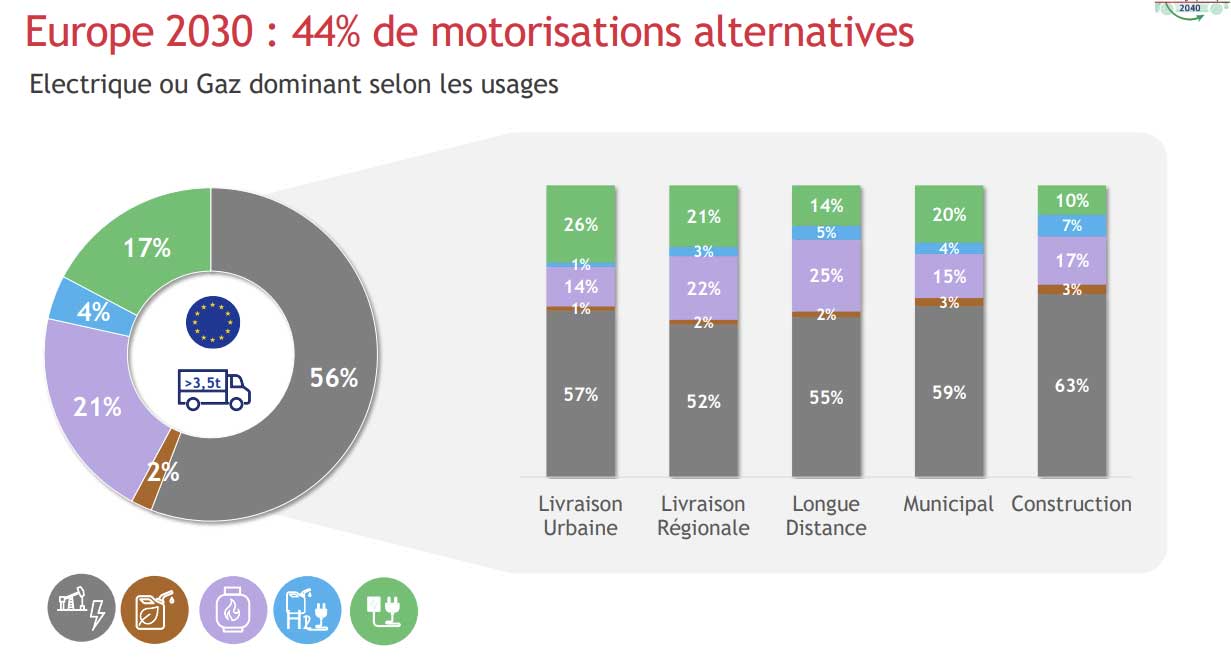

Pour les modèles à hydrogène, on aurait respectivement des baisses de 36 et 22 %. Le diesel resterait majoritaire à cette échéance (56 %) en Europe. La part des biocarburants apparaît à l’opposé, négligeable (2 %), tout comme celle de l’hydrogène (4 %). Contrairement au gaz (21 %) et au BEV (17 %).

Toutefois, les parts s’adaptent aux usages : Livraison urbaine, Livraison régionale, Longue distance, Municipal (collecte des ordures ménagères, entretien des espaces verts), Construction.

Le GNV/bioGNV est davantage attendu pour la longue distance (part de 25 %), les livraisons régionales (22 %) et les véhicules pour la construction (17 %), quand l’électrique serait plus exploité pour les livraisons urbaines (26 %).

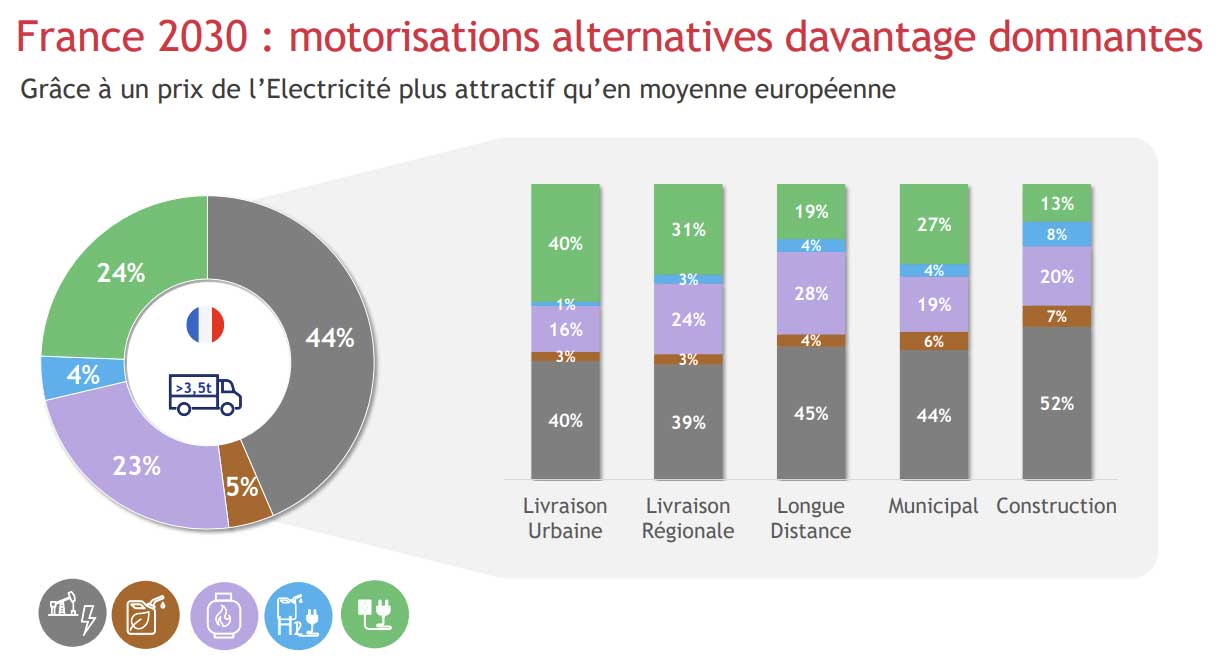

Du fait d’un prix de l’électricité plus attractif, les chiffres sont différents en France, avec déjà une moindre représentation du diesel en 2030 (44 %), contre 24 % en moyenne pour le BEV (40 % pour la livraison urbaine, 31 % pour la livraison régionale, 27 % pour les besoins municipaux) et 23 % pour le GNV/bioGNV (28 % pour la longue distance, 24 % pour le régional, 20 % pour la construction et 19 % pour le municipal).

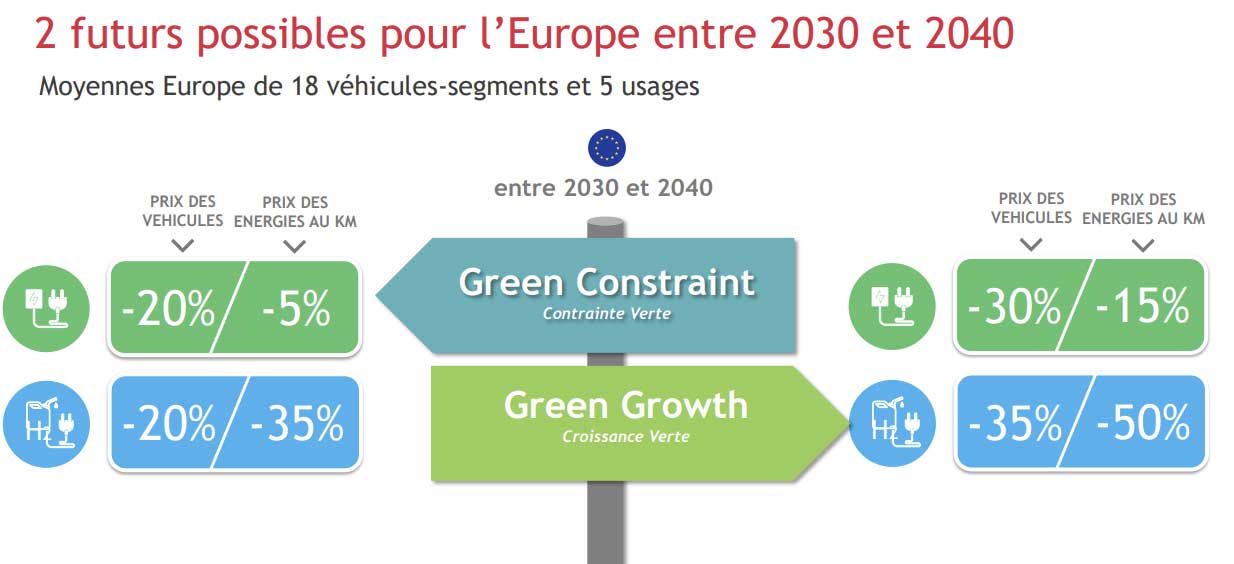

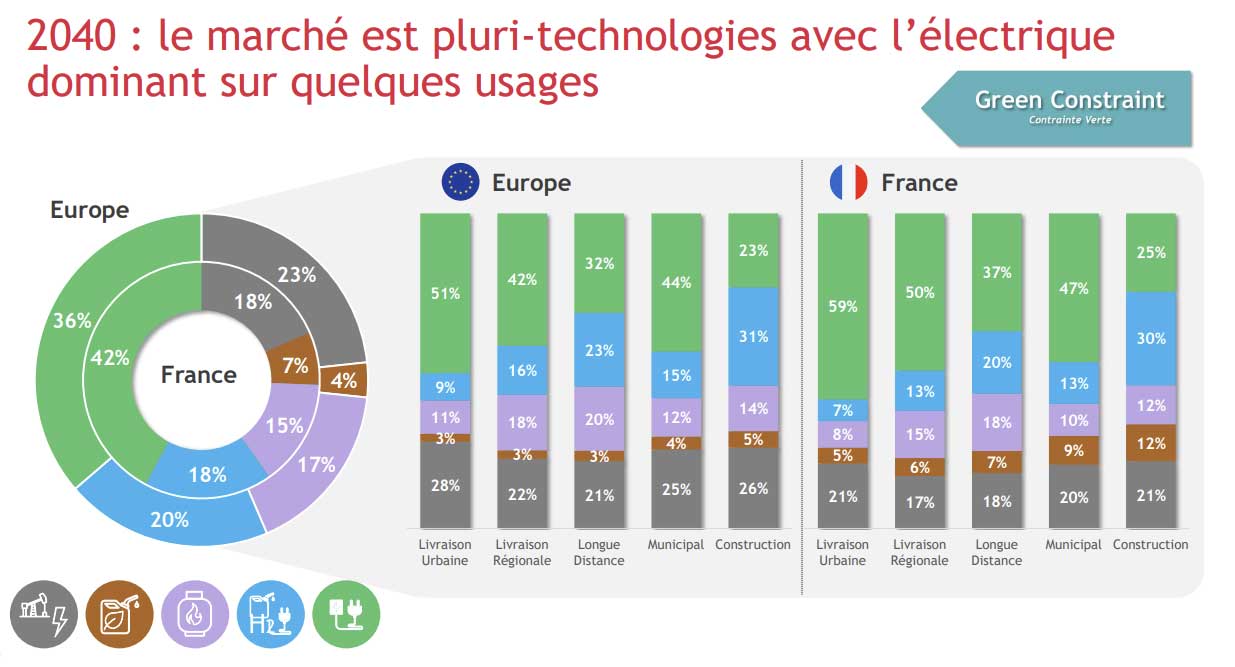

Pour 2040, deux scénarios ont été retenus dont le premier (Green Constraint) est marqué par une baisse modérée du prix de l’énergie (-5 % pour l’électricité, - 35 % pour l’hydrogène) et des véhicules (-20 % pour les deux technologies). La part de l’électrique serait alors de 36 % et Europe et 42 % en France, et celle de l’hydrogène (20 et 18 %) serait supérieure à celle du GNV/bioGNV (17 et 15 %) cependant toujours bien présent dans le mix énergétique. C’est pour les longues distances, le régional et la construction que l’hydrogène concurrence le plus le GNV/bioGNV, là où l’électrique est moins adapté.

Pour 2040, deux scénarios ont été retenus dont le premier (Green Constraint) est marqué par une baisse modérée du prix de l’énergie (-5 % pour l’électricité, - 35 % pour l’hydrogène) et des véhicules (-20 % pour les deux technologies). La part de l’électrique serait alors de 36 % et Europe et 42 % en France, et celle de l’hydrogène (20 et 18 %) serait supérieure à celle du GNV/bioGNV (17 et 15 %) cependant toujours bien présent dans le mix énergétique. C’est pour les longues distances, le régional et la construction que l’hydrogène concurrence le plus le GNV/bioGNV, là où l’électrique est moins adapté.

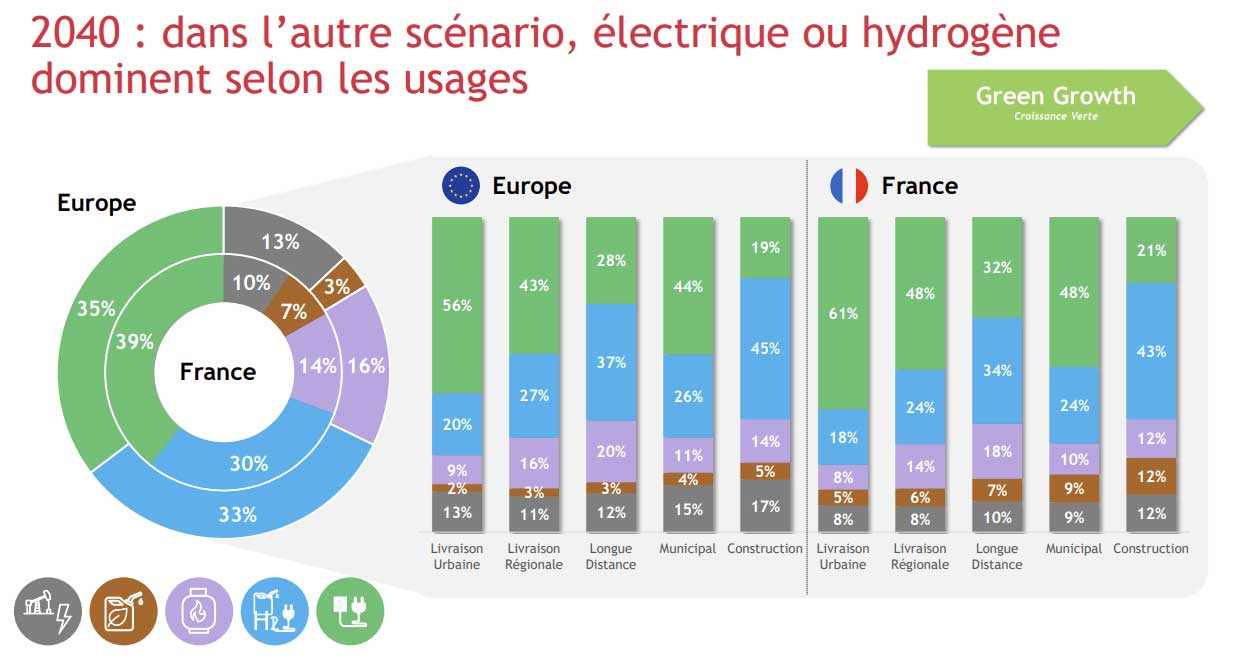

Le second scénario (Green Growth) est voulu plus volontariste : -15 % pour l’énergie électrique et -50% pour l’hydrogène ; -30 % pour le prix des camions BEV et -35 % pour ceux fonctionnant avec la molécule H2. Ce sont ces derniers qui vont le mieux profiter dans cette projection (33 % en Europe et 30 % en France), avec toutefois toujours le BEV en tête (35 et 39 %), le GNV/bioGNV en retrait (16 et 14 %), mais pour la première fois devant le gazole qui aura ici le plus diminué (13 et 10 %).

C’est toutefois grâce à la combinaison BEV, H2 et bioGNV que les paliers de décarbonation seraient atteints en 2030 et 2035, confirmant le biogaz dans son rôle majeur à ce sujet.

Ca ne passe pas en revanche en 2040. Mais attention, les calculs sont ici faits selon le choix européen de ne tenir compte que des émissions à l’échappement, mais pas en ACV. Autrement, l’objectif serait atteint.

Concernant l’électrique, l’intérêt économique porte sur des véhicules au poids plutôt modéré, jusqu’à 16 tonnes. En revanche l’hydrogène apparaît cher dans tous les cas. Comme la part de l’énergie est prépondérante dans le TCO, en agissant sur le prix des énergies vertes, les résultats peuvent vite changer.

Ainsi, avec une baisse de 40 % par rapport au scénario Green Constraint, on pourrait gagner 11 à 14 points sur les motorisations alternatives en 2040, « permettant d’atteindre les objectifs de décarbonation de la Commission européenne tels qu’ils sont formulés aujourd’hui ». Ce résultat pourrait aussi être obtenu en baissant moins le coût des énergies renouvelables et en augmentant celui du gazole.

Différents scénarios ont été envisagés. Par exemple, à horizon 2030, il est projeté pour les poids lourds BEV une baisse de 23 % du prix d’achat des véhicules mais une augmentation de 26 % de l’électricité en raison de la recharge en itinérance.

Pour les modèles à hydrogène, on aurait respectivement des baisses de 36 et 22 %. Le diesel resterait majoritaire à cette échéance (56 %) en Europe. La part des biocarburants apparaît à l’opposé, négligeable (2 %), tout comme celle de l’hydrogène (4 %). Contrairement au gaz (21 %) et au BEV (17 %).

Toutefois, les parts s’adaptent aux usages : Livraison urbaine, Livraison régionale, Longue distance, Municipal (collecte des ordures ménagères, entretien des espaces verts), Construction.

Le GNV/bioGNV est davantage attendu pour la longue distance (part de 25 %), les livraisons régionales (22 %) et les véhicules pour la construction (17 %), quand l’électrique serait plus exploité pour les livraisons urbaines (26 %).

Du fait d’un prix de l’électricité plus attractif, les chiffres sont différents en France, avec déjà une moindre représentation du diesel en 2030 (44 %), contre 24 % en moyenne pour le BEV (40 % pour la livraison urbaine, 31 % pour la livraison régionale, 27 % pour les besoins municipaux) et 23 % pour le GNV/bioGNV (28 % pour la longue distance, 24 % pour le régional, 20 % pour la construction et 19 % pour le municipal).

Deux scénarios pour 2040

Pour 2040, deux scénarios ont été retenus dont le premier (Green Constraint) est marqué par une baisse modérée du prix de l’énergie (-5 % pour l’électricité, - 35 % pour l’hydrogène) et des véhicules (-20 % pour les deux technologies). La part de l’électrique serait alors de 36 % et Europe et 42 % en France, et celle de l’hydrogène (20 et 18 %) serait supérieure à celle du GNV/bioGNV (17 et 15 %) cependant toujours bien présent dans le mix énergétique. C’est pour les longues distances, le régional et la construction que l’hydrogène concurrence le plus le GNV/bioGNV, là où l’électrique est moins adapté. Le second scénario (Green Growth) est voulu plus volontariste : -15 % pour l’énergie électrique et -50% pour l’hydrogène ; -30 % pour le prix des camions BEV et -35 % pour ceux fonctionnant avec la molécule H2. Ce sont ces derniers qui vont le mieux profiter dans cette projection (33 % en Europe et 30 % en France), avec toutefois toujours le BEV en tête (35 et 39 %), le GNV/bioGNV en retrait (16 et 14 %), mais pour la première fois devant le gazole qui aura ici le plus diminué (13 et 10 %).

C’est toutefois grâce à la combinaison BEV, H2 et bioGNV que les paliers de décarbonation seraient atteints en 2030 et 2035, confirmant le biogaz dans son rôle majeur à ce sujet.

Ca ne passe pas en revanche en 2040. Mais attention, les calculs sont ici faits selon le choix européen de ne tenir compte que des émissions à l’échappement, mais pas en ACV. Autrement, l’objectif serait atteint.

Agir sur les prix des énergies

Dans le cadre du scénario Green Constraint, des calculs ont été effectués pour 2035 en tenant compte de tous les coûts à l’usage (énergie, assurance, maintenance), et en distinguant les camions selon leur poids et les types d’usage : « On remarque assez rapidement qu’on a un coût de la motorisation gaz assez intéressant, peu importe l’usage ou le type de véhicule considéré. Ce qui fait que l’utilisateur peut aller assez naturellement vers cette technologie ».Concernant l’électrique, l’intérêt économique porte sur des véhicules au poids plutôt modéré, jusqu’à 16 tonnes. En revanche l’hydrogène apparaît cher dans tous les cas. Comme la part de l’énergie est prépondérante dans le TCO, en agissant sur le prix des énergies vertes, les résultats peuvent vite changer.

Ainsi, avec une baisse de 40 % par rapport au scénario Green Constraint, on pourrait gagner 11 à 14 points sur les motorisations alternatives en 2040, « permettant d’atteindre les objectifs de décarbonation de la Commission européenne tels qu’ils sont formulés aujourd’hui ». Ce résultat pourrait aussi être obtenu en baissant moins le coût des énergies renouvelables et en augmentant celui du gazole.

Acteur de référence du gaz, GRDF est convaincu des atouts économiques et écologiques du GNV (Gaz Naturel Véhicule) et en particulier de sa version 100 % renouvelable, le bioGNV

2C-Consulting est un cabinet de conseil spécialisé en transition et optimisation énergétiques appliquées à la mobilité, aux machines mobiles et aux processus industriels. Toutes les énergies/systèmes sont traitées : BioGNV, GNV, H2, Hybride, 100% élec, biofuels, e-fuels, ammoniac

Envie de découvrir tous les acteurs de la mobilité gaz ? Retrouvez la liste de nos partenaires.