Le biométhane en France en 2020 : Evolution et impact du Covid-19

Dans un document de 29 pages voulu comme un « observatoire du biométhane », Sia Partners dresse un état des lieux de la filière en France. Soumise à une forte croissance depuis 2011, notamment une progression de 62% en 2019 par rapport à l’année précédente, elle se positionne comme la plus dynamique en Europe.

En revanche, c’est au niveau des projets actuellement à l’étude ou en phase de construction que des retards vont se cumuler. Ce qui aura pour impact un « ralentissement de la croissance de cette filière en plein essor pour 2020 », estime le cabinet de conseil. Ce dernier rappelle toutefois que des mesures sont à l’étude pour soutenir ces professionnels. Pour mémoire, la ministre de la Transition écologique et solidaire, Elisabeth Borne, a évoqué début avril dernier des délais allongés pour la mise en service de nouvelles installations et une suspension temporaire du contrat d’achat de biogaz pour les unités en fonctionnement qui ont rencontré des difficultés.

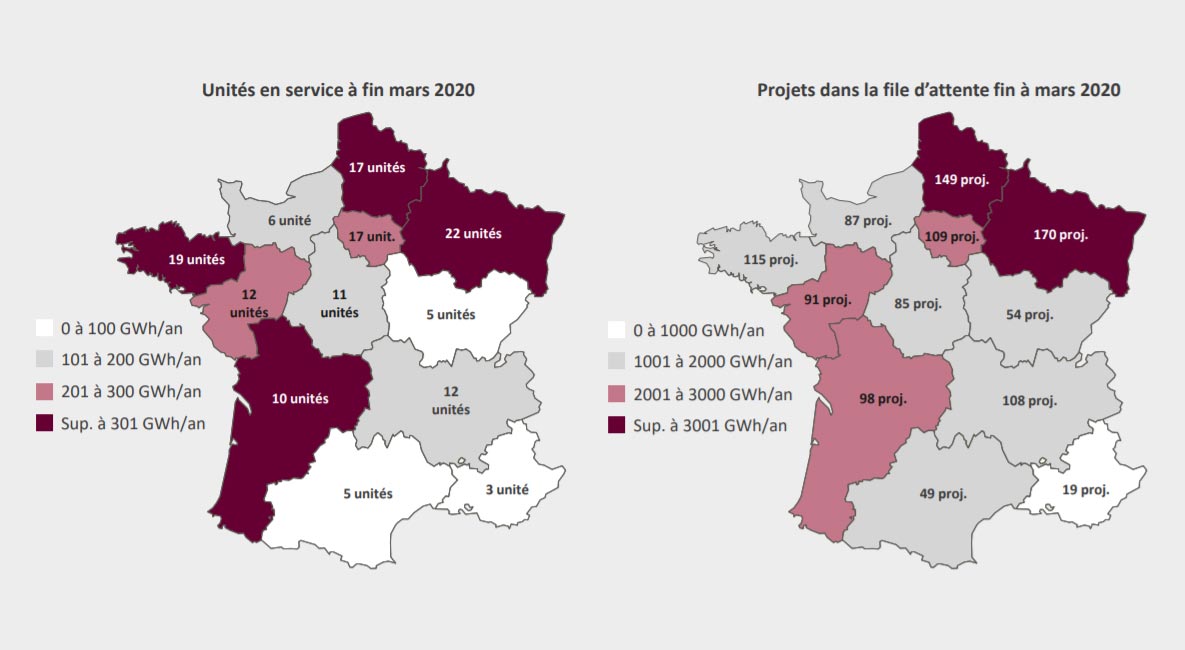

La moitié des unités se concentrent sur 4 régions administratives qui totalisent chacune plus de 301 GWh/an : Grand Est (22 sites), Bretagne (19), Hauts-de-France (17), et Nouvelle-Aquitaine (10). Mais le plus gros est à venir, avec 1.134 projets déclarés fin mars 2020.

Deux zones se distingueront par une capacité d’injection dépassant les 3 TWh/an : Grand Est (170 projets) et Hauts-de-France (149). Le tout représentera un cumul de 25 TWh/an. Sia Partners explique les progressions rapides, doublées d’une activité particulièrement marquée, par la présence sur les territoires concernés d’un croisement de 3 raisons : des gisements importants en intrants (agricoles et industriels), la topologie des réseaux de gaz, et les politiques incitatives locales.

« Cette répartition s’explique essentiellement par la surface couverte respectivement par chaque réseau à coût de raccordement identique (de l’ordre de 1.000 euros/ml pour les réseaux de transport à haute pression en acier, contre environ 100 euros/ml pour les réseaux de distribution à basse pression en polyéthylène) », explique Sia Partners.

En 2030, par exemple, le poids des gisements effectivement méthanisables tombent à 132 millions de tonnes (93% d’intrants d’origine agricole), pour une capacité énergétique de 56 TWh/an. Ce qui couvre toutefois largement les objectifs nationaux de 21 à 30 TWh de biométhane injectés à cette échéance dans les réseaux de gaz.

Sia Partners souligne que le parc français diffère de celui des autres pays européens, par une surreprésentation des sites agricoles, de faible et moyenne capacités. Non seulement ils représentent « le plus large gisement mobilisable », mais disposent en plus d’un « tarif d’achat avec des primes spécifiques avantageuses », avance les rédacteurs de l’étude.

Sia Partners rappelle que la nouvelle Programmation pluriannuelle de l’énergie, adoptée en avril dernier, fixe des objectifs, à plusieurs échéances, en nombre de stations distribuant du GNV : entre 140 et 360 sites en 2023, et de 330 à 840 pour 2028. Le cabinet de conseil lui aligne le scénario de l’AFGNV qui espère 410 stations en 2023, 910 en 2028, et 1.700 en 2035, « pour un coût global d’investissements estimé à 1,2 milliard d’euros ».

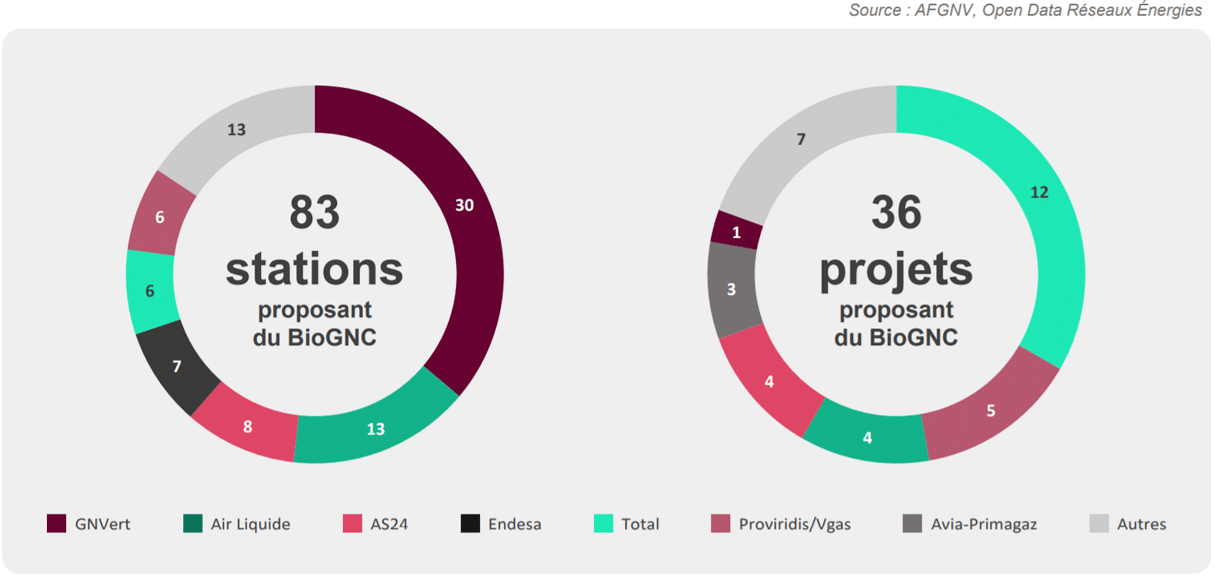

Les prochaines stations avec distributeur bioGNC sont principalement portées par Total (12), Proviridis/Vgas (5), Air Liquide (4), AS24 (4) et Avia-Primagaz (3). Une dynamique jugée « modérée » par Sia Partners qui s’inquiète d’un probable retard dans la feuille de route en raison de la crise sanitaire du Covid-19.

Derrière, les bus ont tenu la seconde marche du podium pendant plusieurs années, avec de l’ordre de 3.000 exemplaires. Mais en 2019, les camions de type poids lourds se sont attribués cette place, seuls engins à vraiment suivre une véritable dynamique de développement si l’on en croit les courbes d’évolutions présentées par Sia Partners. Un effet du dispositif de suramortissement à l’achat, au bénéfice des transporteurs de fret. En revanche le développement des bennes à ordures frise le plat. Une tendance encore plus marquée pour les voitures particulières.

Impact du Covid-19

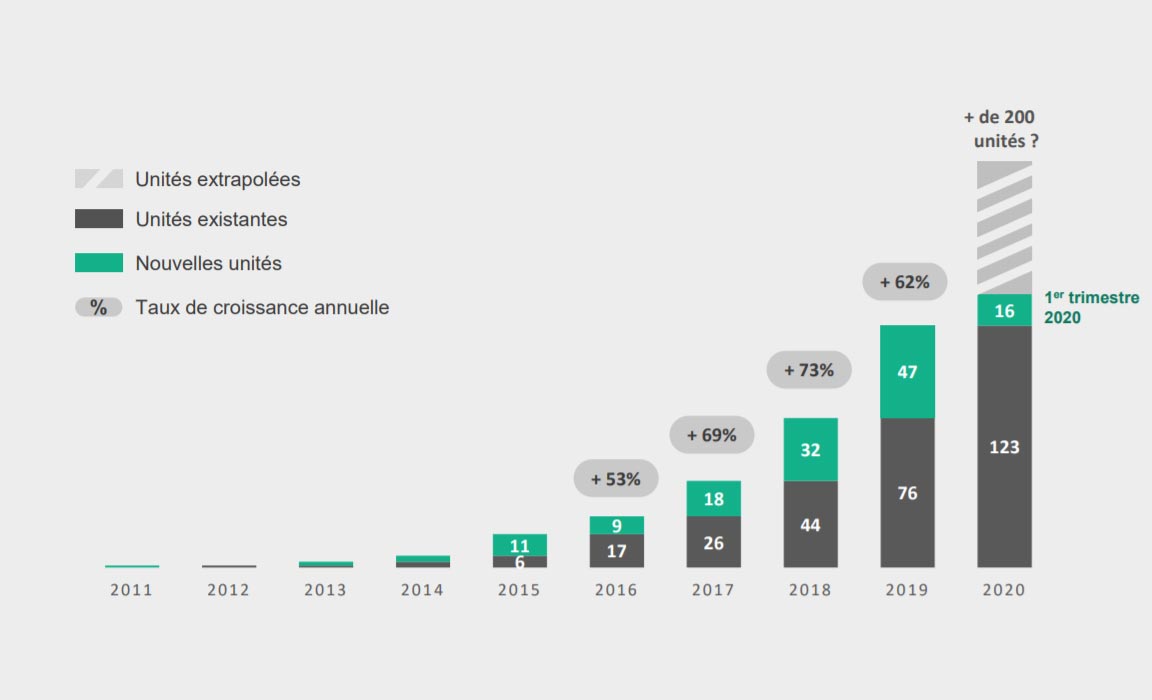

Le point le plus positif relevé par Sia Partners pendant la période de confinement, c’est que l’injection dans le réseau a été maintenue par les 139 installations qui le font habituellement.En revanche, c’est au niveau des projets actuellement à l’étude ou en phase de construction que des retards vont se cumuler. Ce qui aura pour impact un « ralentissement de la croissance de cette filière en plein essor pour 2020 », estime le cabinet de conseil. Ce dernier rappelle toutefois que des mesures sont à l’étude pour soutenir ces professionnels. Pour mémoire, la ministre de la Transition écologique et solidaire, Elisabeth Borne, a évoqué début avril dernier des délais allongés pour la mise en service de nouvelles installations et une suspension temporaire du contrat d’achat de biogaz pour les unités en fonctionnement qui ont rencontré des difficultés.

25 TWh/an

Sur les 139 installations actuellement en cours de fonctionnement (123 fin 2019 ; plus de 200 fin 2020 ?), et représentant une capacité globale d’injection de 2,5 TWh/an fin mars 2020 (2,2 TWh/an fin 2019, pour 1,2 TWh effectivement injectés sur l’année), 47 ont été ouvertes en 2019.

La moitié des unités se concentrent sur 4 régions administratives qui totalisent chacune plus de 301 GWh/an : Grand Est (22 sites), Bretagne (19), Hauts-de-France (17), et Nouvelle-Aquitaine (10). Mais le plus gros est à venir, avec 1.134 projets déclarés fin mars 2020.

Deux zones se distingueront par une capacité d’injection dépassant les 3 TWh/an : Grand Est (170 projets) et Hauts-de-France (149). Le tout représentera un cumul de 25 TWh/an. Sia Partners explique les progressions rapides, doublées d’une activité particulièrement marquée, par la présence sur les territoires concernés d’un croisement de 3 raisons : des gisements importants en intrants (agricoles et industriels), la topologie des réseaux de gaz, et les politiques incitatives locales.

Répartition des injections

Si GRDF accueille le plus grand nombre d’installations (118 sur les 139) qui injectent sur son réseau, c’est GRTgaz qui dispose de la plus importante capacité de production moyenne (34 GWh/an pour 13 sites, contre 16 GWh/a pour GRDF). Derrière, R-GDS, Teréga, Régaz et Véolia ne compte que 3, 2, 2, et 1 installations, pour des capacités de production moyenne respectives qui sont loin d’être négligeables : 12, 28, 28, et 6 GWh/an.« Cette répartition s’explique essentiellement par la surface couverte respectivement par chaque réseau à coût de raccordement identique (de l’ordre de 1.000 euros/ml pour les réseaux de transport à haute pression en acier, contre environ 100 euros/ml pour les réseaux de distribution à basse pression en polyéthylène) », explique Sia Partners.

Potentiellement 203 TWh/an

Avec 360 millions de tonnes de gisements bruts estimés (51% de déjections d’élevages, 31% de résidus de cultures, 8% de boues des stations d’épuration, 4% de déchets des industries agroalimentaires et des commerces), la France dispose d’une capacité énergétique de 203 TWh/an en biométhane. Des chiffres à relativiser.En 2030, par exemple, le poids des gisements effectivement méthanisables tombent à 132 millions de tonnes (93% d’intrants d’origine agricole), pour une capacité énergétique de 56 TWh/an. Ce qui couvre toutefois largement les objectifs nationaux de 21 à 30 TWh de biométhane injectés à cette échéance dans les réseaux de gaz.

Sia Partners souligne que le parc français diffère de celui des autres pays européens, par une surreprésentation des sites agricoles, de faible et moyenne capacités. Non seulement ils représentent « le plus large gisement mobilisable », mais disposent en plus d’un « tarif d’achat avec des primes spécifiques avantageuses », avance les rédacteurs de l’étude.

Mobilité GNV

Si ce sont désormais les usages pour combustibles qui représentent le plus gros du marché des garanties d’origine, en particulier boosté par « les offres de gaz vert pour le secteur résidentiel-tertiaire », le nombre de véhicules roulant au gaz naturel, ainsi que celui des stations proposant au moins un distributeur de bioGNC, continuent de progresser... timidement.Sia Partners rappelle que la nouvelle Programmation pluriannuelle de l’énergie, adoptée en avril dernier, fixe des objectifs, à plusieurs échéances, en nombre de stations distribuant du GNV : entre 140 et 360 sites en 2023, et de 330 à 840 pour 2028. Le cabinet de conseil lui aligne le scénario de l’AFGNV qui espère 410 stations en 2023, 910 en 2028, et 1.700 en 2035, « pour un coût global d’investissements estimé à 1,2 milliard d’euros ».

| PPE 2028 | AFGNV 2028 | |

| 2023 | 140 et 360 | 410 |

| 2028 | 330 à 840 | 910 |

Stations bioGNC

Sur 83 stations délivrant du bioGNC en France, 30 ont été mises en service par GNVert, filiale d’Engie. Une supplémentaire figure dans les 36 projets recensés à échéance maximale 2021. Suivent Air Liquide (13 sites), AS24 (8), Endesa (7), Total (6) et Proviridis/Vgas (6).Les prochaines stations avec distributeur bioGNC sont principalement portées par Total (12), Proviridis/Vgas (5), Air Liquide (4), AS24 (4) et Avia-Primagaz (3). Une dynamique jugée « modérée » par Sia Partners qui s’inquiète d’un probable retard dans la feuille de route en raison de la crise sanitaire du Covid-19.

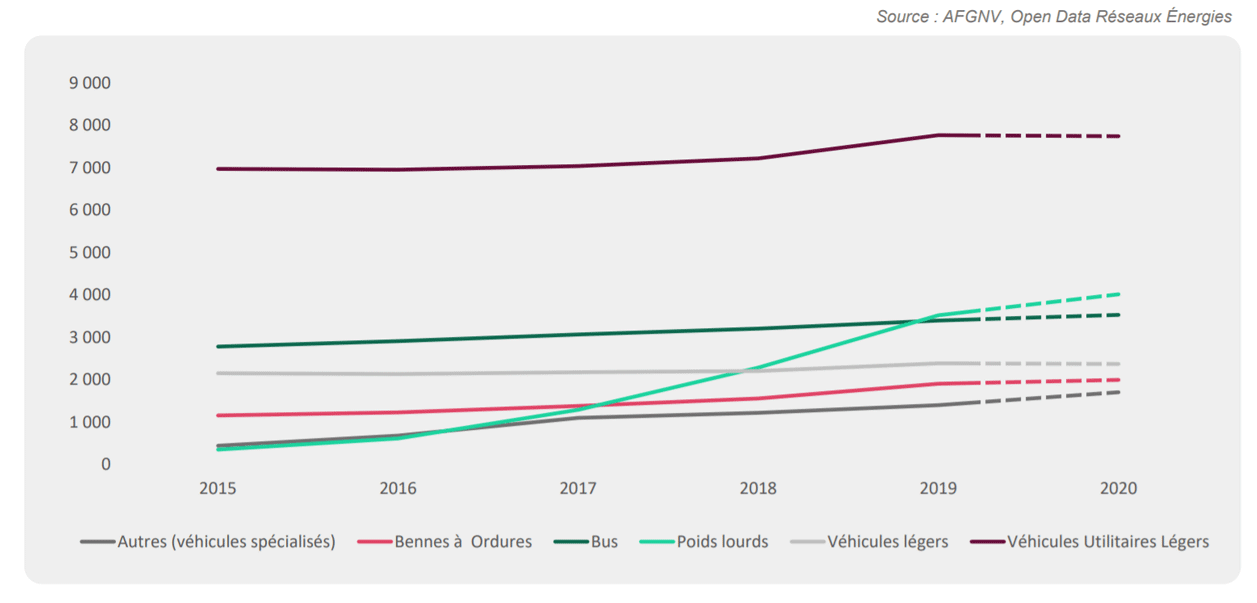

Les véhicules

La timidité du programme d’ouvertures en stations bioGNC épouse une progression en pente douce pour les engins qu’elles pourraient avitailler. Sur 21.500 véhicules fonctionnant au GNV dans l’Hexagone en février 2020, ce sont les utilitaires légers qui sont les plus représentés, avec environ 7.500 unités en circulation.Derrière, les bus ont tenu la seconde marche du podium pendant plusieurs années, avec de l’ordre de 3.000 exemplaires. Mais en 2019, les camions de type poids lourds se sont attribués cette place, seuls engins à vraiment suivre une véritable dynamique de développement si l’on en croit les courbes d’évolutions présentées par Sia Partners. Un effet du dispositif de suramortissement à l’achat, au bénéfice des transporteurs de fret. En revanche le développement des bennes à ordures frise le plat. Une tendance encore plus marquée pour les voitures particulières.

Observatoire du biométhane : Etat des lieux de la filière en France

Réalisé par le cabinet Sia Partners, ce document dresse un état des lieux de l'évolution de la filière biométhane en France et de ses perspectives pour les années à venir.

télécharger

Un média soutenu par ses partenaires

Si Gaz-Mobilite.fr vous informe gratuitement et sans publicité sur toute l'actualité de la filière GNV, c'est grâce au soutien d'une quarantaine de partenaires.

Si Gaz-Mobilite.fr vous informe gratuitement et sans publicité sur toute l'actualité de la filière GNV, c'est grâce au soutien d'une quarantaine de partenaires.

Vous souhaitez nous soutenir ?

Rejoignez nos partenaires !

Rejoignez nos partenaires !